Nội dung trong bài

Để thuận tiện cho việc ghi nhớ và tóm lược các nghiệp vụ kinh tế phát sinh liên quan, Kế toán Centax xin chia sẻ với bạn đọc sơ đồ hạch toán các khoản phải thu nội bộ ở bài viết này.

Theo Thông tư 200/2014/TT-BTC, thì: Tài khoản 136 – Phải thu nội bộ dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với đơn vị cấp dưới hoặc giữa các đơn vị cấp dưới trực thuộc doanh nghiệp độc lập.

Tài khoản 136 – Phải thu nội bộ, có 4 tài khoản cấp 2:

– Tài khoản 1361 – Vốn kinh doanh ở đơn vị trực thuộc: Tài khoản này chỉ mở ở doanh nghiệp cấp trên để phản ánh số vốn kinh doanh hiện có ở các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc do doanh nghiệp cấp trên giao.

Tài khoản này không phản ánh số vốn công ty mẹ đầu tư vào các công ty con hoặc số vốn doanh nghiệp đầu tư các đơn vị trực thuộc có tư cách pháp nhân hạch toán độc lập. Vốn đầu tư vào các đơn vị trên trong trường hợp này phản ánh trên tài khoản 221 “Đầu tư vào công ty con”.

– Tài khoản 1362 – Phải thu nội bộ về chênh lệch tỷ giá: Tài khoản này chỉ mở ở các doanh nghiệp là Chủ đầu tư có thành lập BQLDA, dùng để phản ánh khoản chênh lệch tỷ giá phát sinh ở các BQLDA chuyển lên.

– Tài khoản 1363 – Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá: Tài khoản này chỉ mở ở các doanh nghiệp là Chủ đầu tư có thành lập BQLDA, dùng để phản ánh khoản chi phí đi vay được vốn hóa phát sinh tại BQLDA.

– Tài khoản 1368 – Phải thu nội bộ khác: Phản ánh tất cả các khoản phải thu khác giữa các đơn vị nội bộ.

Một số giao dịch kế toán chủ yếu liên quan đến các khoản phải thu nội bộ được tóm tắt ở sơ đồ dưới đây:

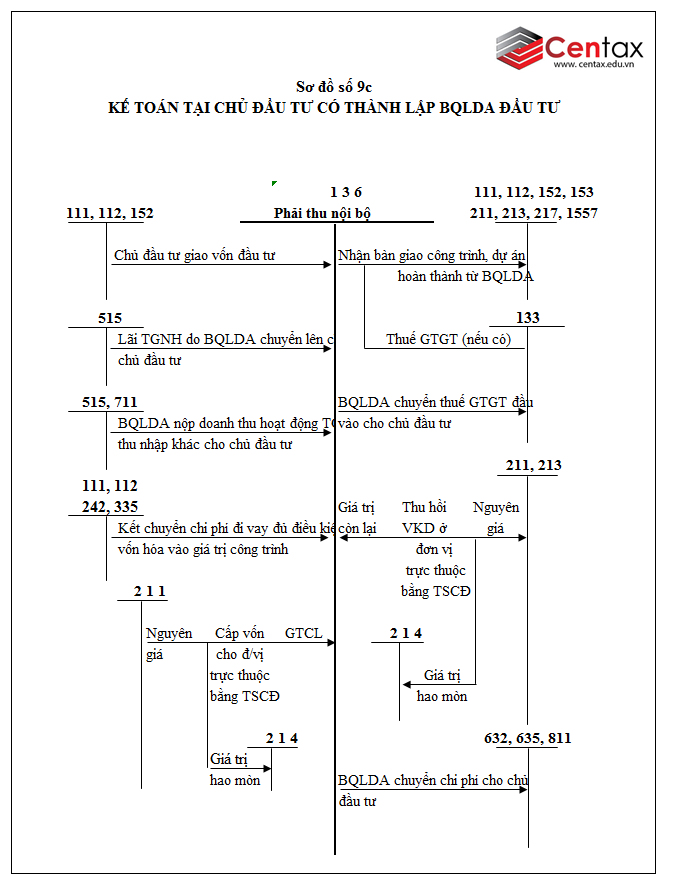

a. Sơ đồ kế toán phải thu nội bộ tại chủ đầu tư có thành lập BQLDA đầu tư

Một số giao dịch kế toán chủ yếu liên quan đến phải thu nội bộ tại chủ đầu tư có thành lập BQLDA đầu tư được tóm tắt ở sơ đồ sau:

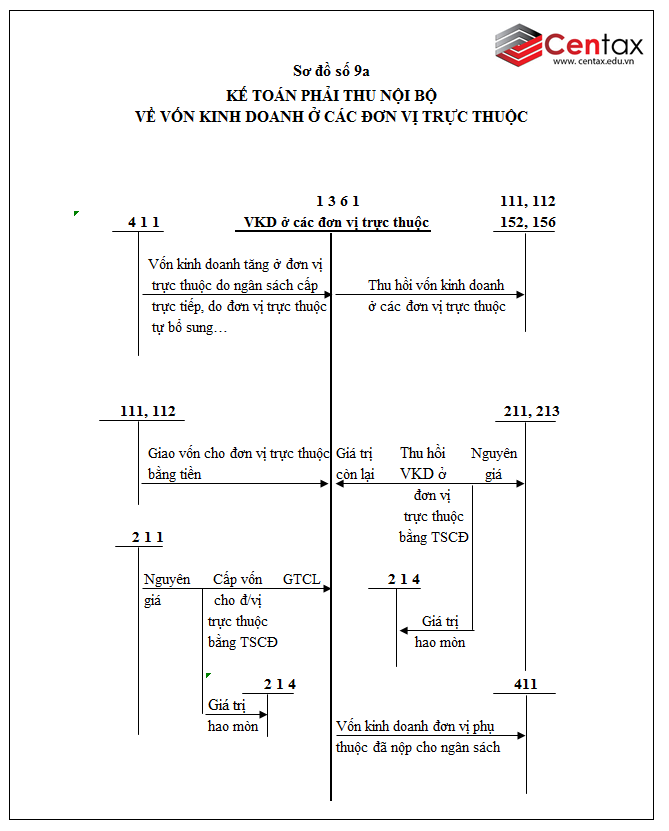

b. Sơ đồ kế toán phải thu nội bộ về vốn kinh doanh ở các đơn vị trực thuộc

Một số giao dịch kế toán chủ yếu liên quan đến phải thu nội bộ về vốn kinh doanh ở các đơn vị trực thuộc được tóm tắt ở sơ đồ sau:

c. Sơ đồ kế toán các khoản phải thu nội bộ khác

Một số giao dịch kế toán chủ yếu liên quan tới các khoản phải thu nội bộ khác được tóm tắt bằng sơ đồ sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung và cách hạch toán mời bạn tham khảo bài viết sau:

Hạch toán khoản phải thu nội bộ – TK 136

Xem thêm:

Sơ đồ kế toán phải trả nội bộ theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải thu của khách hàng theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải thu khác theo Thông tư 200/2014/TT-BTC