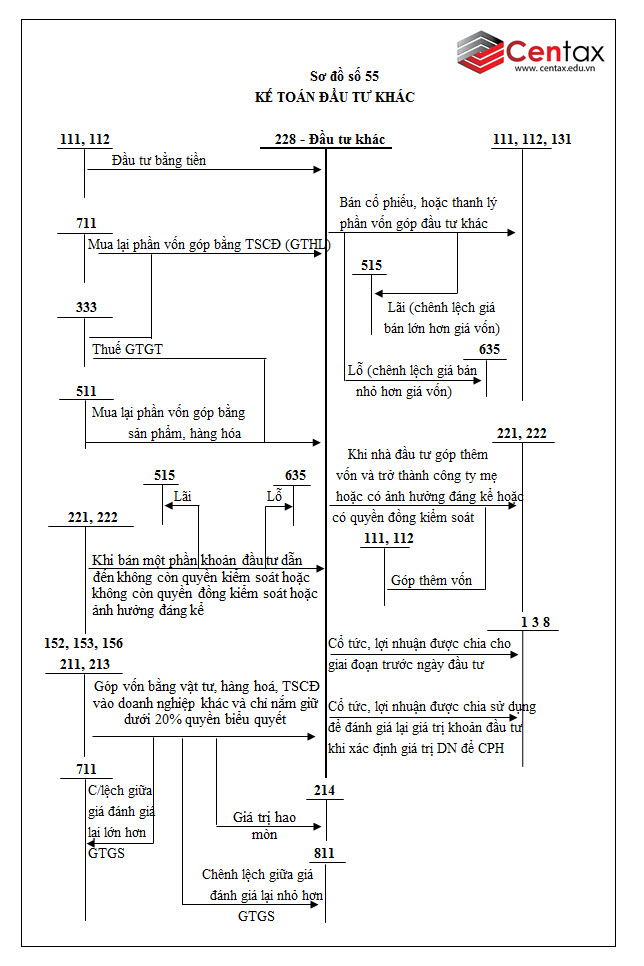

Sơ đồ kế toán các khoản đầu tư khác theo Thông tư 200/2014/TT-BTC

Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp vụ phát sinh có liên quan tới các khoản đầu tư khác . Kế toán Centax xin chia sẻ với bạn sơ đồ kế toán các khoản đầu tư khác theo Thông tư 200/2014/TT-BTC ở bài viết này.

Tại Điều 43 Thông tư 200/2014/TT-BTC quy định, thì Tài khoản 228 – Đầu tư khác, tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư khác (ngoài các khoản đầu tư vào công ty con, vốn góp vào công ty liên doanh, đầu tư vào công ty liên kết), như:

– Các khoản đầu tư vào công cụ vốn của đơn vị khác nhưng không có quyền kiểm soát hoặc đồng kiểm soát, không có ảnh hưởng đáng kể đối với bên được đầu tư;

– Các khoản kim loại quý, đá quý không sử dụng như nguyên vật liệu để sản xuất sản phẩm hoặc mua vào – bán ra như hàng hóa; Tranh, ảnh, tài liệu, vật phẩm có giá trị không tham gia vào hoạt động sản xuất kinh doanh thông thường.

– Các khoản đầu tư khác.

Doanh nghiệp không phản ánh các hoạt động đầu tư, góp vốn liên quan đến hợp đồng hợp tác kinh doanh không thành lập pháp nhân trong tài khoản này.

Tài khoản 228 “Đầu tư khác” có 2 tài khoản cấp 2:

– Tài khoản 2281 – Đầu tư góp vốn vào đơn vị khác: Phản ánh các khoản đầu tư công cụ vốn nhưng doanh nghiệp không có quyền kiểm soát, đồng kiểm soát hoặc có ảnh hưởng đáng kể đối với bên được đầu tư.

– Tài khoản 2288 – Đầu tư khác: Phản ánh các khoản đầu tư vào tài sản phi tài chính ngoài bất động sản đầu tư và các khoản đã được phản ánh trong các tài khoản khác liên quan đến hoạt động đầu tư. Các khoản đầu tư khác có thể gồm kim loại quý, đá quý (không sử dụng như hàng tồn kho), tranh, ảnh, tài liệu, vật phẩm khác có giá trị (ngoài những khoản được phân loại là TSCĐ)… không tham gia vào hoạt động sản xuất kinh doanh thông thường.

Các giao dịch kinh tế chủ yếu liên quan tới các khoản đầu tư khác được tóm tắt ở sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán TK 228 – Các khoản đầu tư khác

Mời bạn đọc xem thêm:

Sơ đồ kế toán đầu tư nắm giữ đến ngày đáo hạn theo Thông tư 200/2014/TT-BTC