Nội dung trong bài

Sơ đồ kế toán thuế và các khoản phải nộp Nhà nước theo Thông tư 200/2014/TT-BTC1

Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp vụ phát sinh có liên quan tới thuế và các khoản phải nộp Nhà nước. Kế toán Centax xin chia sẻ với bạn đọc các sơ đồ kế toán thuế và các khoản phải nộp Nhà nước theo Thông tư 200/2014/TT-BTC ở bài viết này.

Tại Điều 52 Thông tư 200/2014/TT-BTC quy định, thì Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước, tài khoản này dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản khác phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước trong kỳ kế toán năm.

Tài khoản 333 – Thuế và các khoản phải nộp Nhà nước, có 9 tài khoản cấp 2:

– Tài khoản 3331 – Thuế giá trị gia tăng phải nộp: Phản ánh số thuế GTGT đầu ra, số thuế GTGT của hàng nhập khẩu phải nộp, số thuế GTGT đã được khấu trừ, số thuế GTGT đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Tài khoản 3331 có 2 tài khoản cấp 3:

+ Tài khoản 33311 – Thuế giá trị gia tăng đầu ra: Dùng để phản ánh số thuế GTGT đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị trả lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm, hàng hoá, dịch vụ tiêu thụ trong kỳ.

+ Tài khoản 33312 – Thuế GTGT hàng nhập khẩu: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3332 – Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

– Tài khoản 3333 – Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3334 – Thuế thu nhập doanh nghiệp: Phản ánh số thuế thu nhập doanh nghiệp phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3335 – Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3336 – Thuế tài nguyên: Phản ánh số thuế tài nguyên phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3337 – Thuế nhà đất, tiền thuê đất: Phản ánh số thuế nhà đất, tiền thuê đất phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

– Tài khoản 3338- Thuế bảo vệ môi trường và các loại thuế khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về thuế bảo vệ môi trường và các loại thuế khác, như: Thuế môn bài, thuế nộp thay cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam…

+ TK 33381: Thuế bảo vệ môi trường: Phản ánh số thuế bảo vệ môi trường phải nộp, đã nộp và còn phải nộp;

+ TK 33382: Các loại thuế khác: Phản ánh số phải nộp, đã nộp, còn phải nộp các loại thuế khác. Doanh nghiệp được chủ động mở các TK cấp 4 chi tiết cho từng loại thuế phù hợp với yêu cầu quản lý.

– Tài khoản 3339 – Phí, lệ phí và các khoản phải nộp khác: Phản ánh số phải nộp, đã nộp và còn phải nộp về các khoản phí, lệ phí, các khoản phải nộp khác cho Nhà nước ngoài các khoản đã ghi vào các tài khoản từ 3331 đến 3338. Tài khoản này còn phản ánh các khoản Nhà nước trợ cấp cho doanh nghiệp (nếu có) như các khoản trợ cấp, trợ giá.

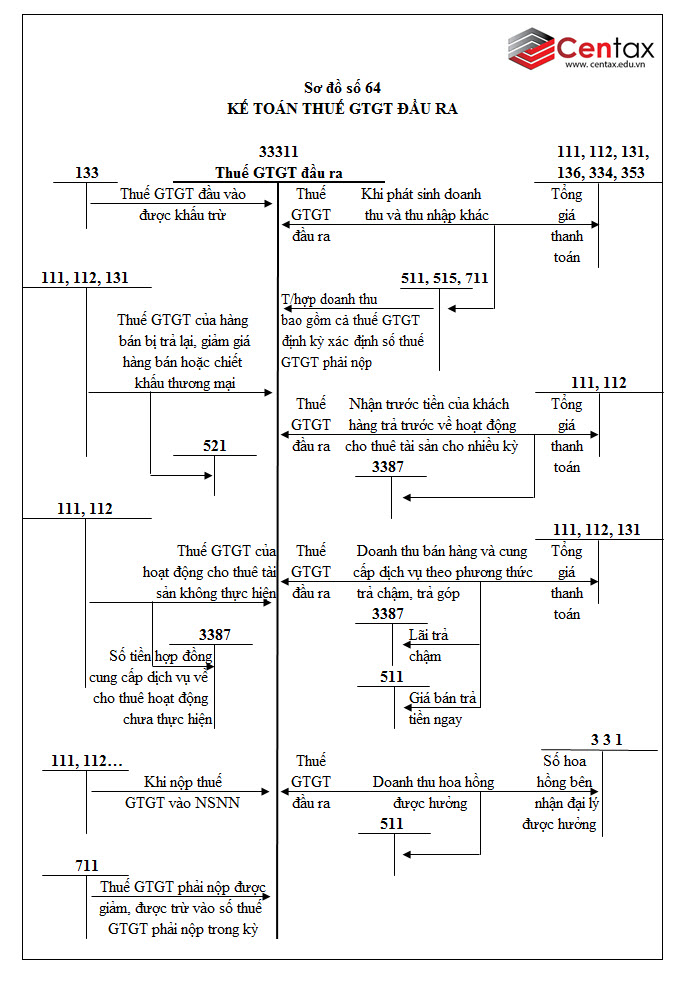

1. Sơ đồ kế toán thuế giá trị gia tăng đầu ra

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế giá trị gia tăng đầu ra được tóm tắt bởi sơ đồ sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế giá trị gia tăng phải nộp – TK 3331

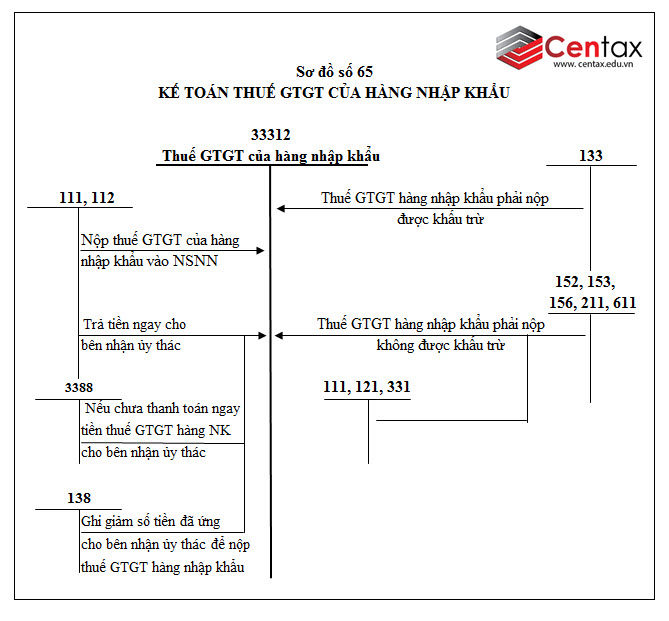

2. Sơ đồ kế toán thuế giá trị gia tăng hàng nhập khẩu

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế giá trị gia tăng hàng nhập khẩu được tóm tắt ở sơ đồ dưới đây:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế giá trị gia tăng phải nộp – TK 3331

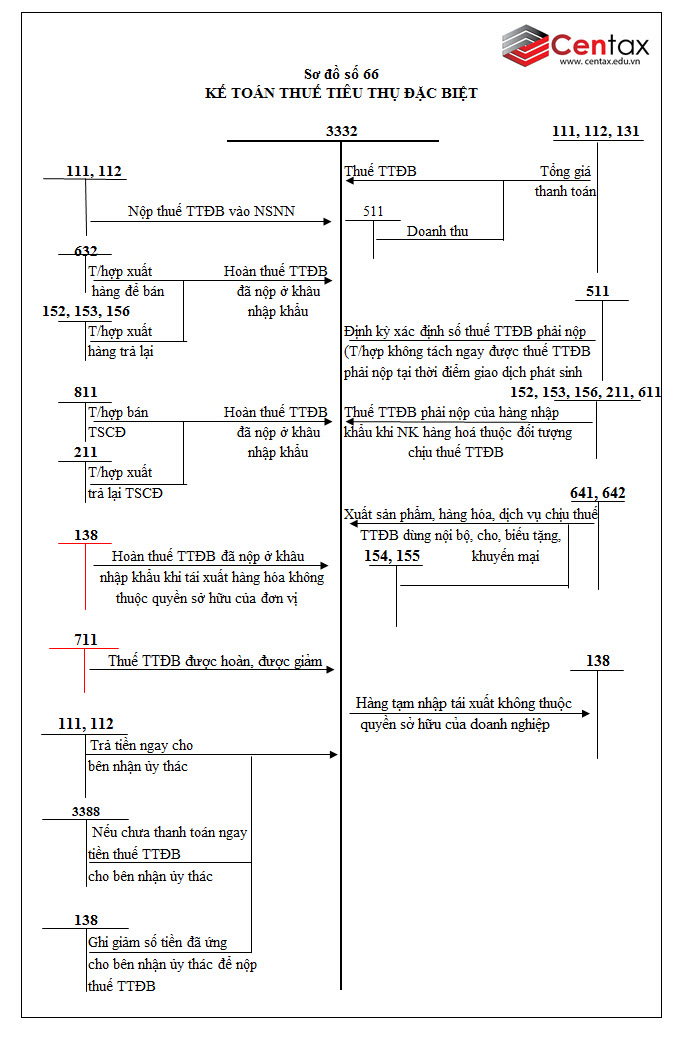

3. Sơ đồ kế toán thuế tiêu thụ đặc biệt

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế tiêu thụ đặc biệt được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế tiêu thụ đặc biệt – TK 3332

4. Sơ đồ kế toán thuế xuất, nhập khẩu

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế xuất, nhập khẩu được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế xuất, nhập khẩu – TK 3333

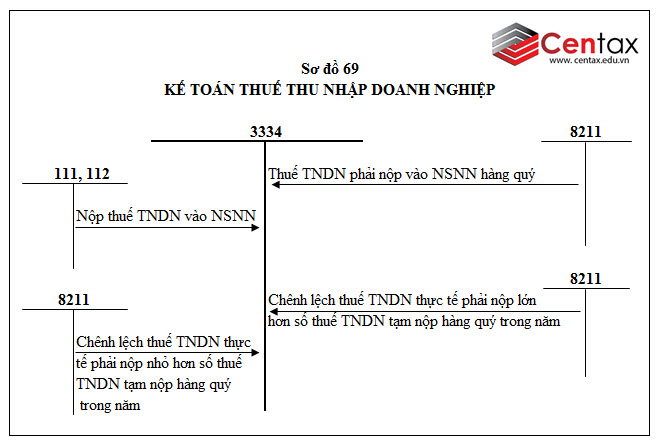

5. Sơ đồ kế toán thuế thu nhập doanh nghiệp

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế thu nhập doanh nghiệp được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế thu nhập doanh nghiệp – TK 3334

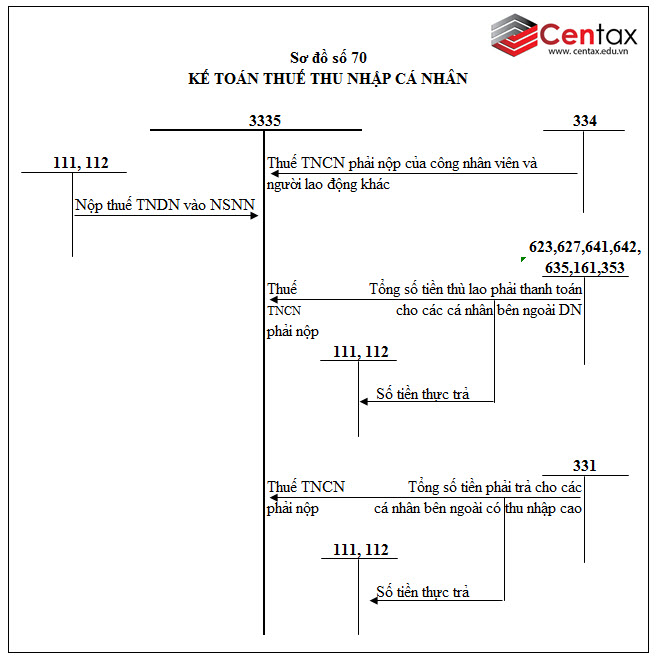

6. Sơ đồ kế toán thuế thu nhập cá nhân

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế thu nhập cá nhân được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế thu nhập cá nhân – TK 3335

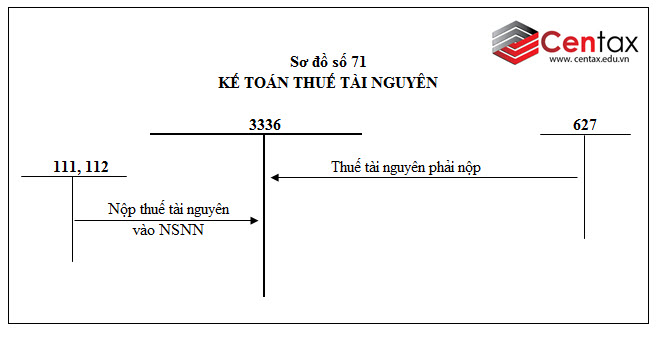

7. Sơ đồ kế toán thuế tài nguyên

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế tài nguyên được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế tài nguyên – TK 3336

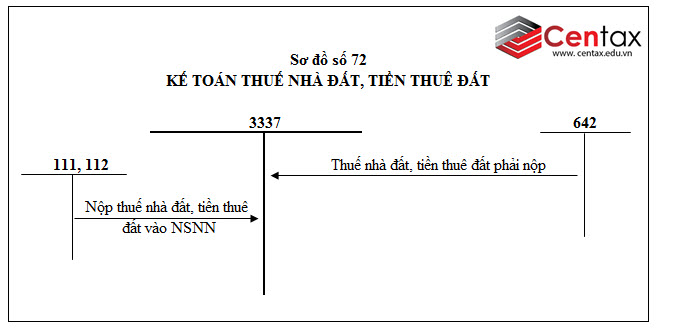

8. Sơ đồ kế toán thuế nhà đất, tiền thuê đất

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế nhà đất, tiền thuê đất được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế nhà đất, tiền thuê đất – TK 3337

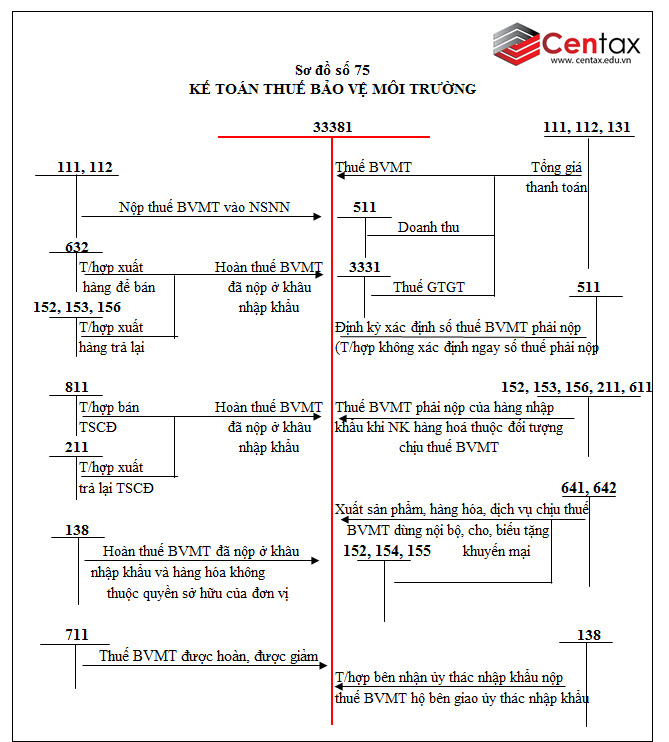

9. Sơ đồ kế toán thuế bảo vệ môi trường

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế bảo vệ môi trường được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán thuế bảo vệ môi trường – TK 3338

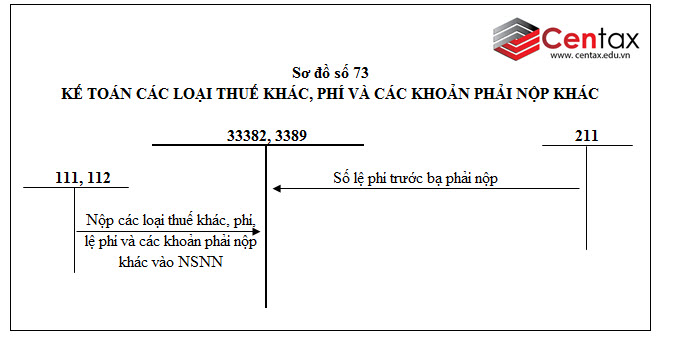

10. Sơ đồ kế toán các loại thuế khác, phí và các khoản phải nộp khác

Một số nghiệp vụ kinh tế chủ yếu liên quan tới thuế khác, phí và các khoản phải nộp khác được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán các khoản phải trả, phải nộp khác – TK 338

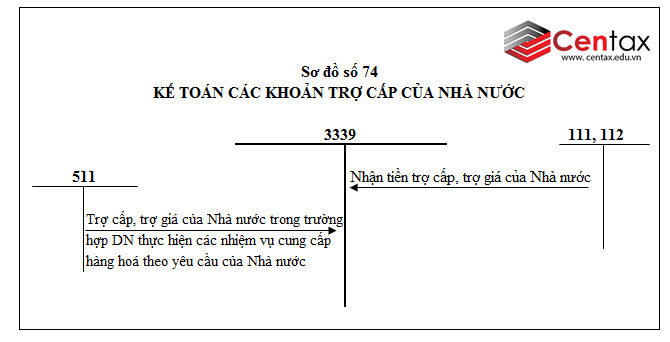

11. Sơ đồ kế toán các khoản trợ cấp của Nhà nước

Một số nghiệp vụ kinh tế chủ yếu liên quan tới các khoản trợ cấp của Nhà nước được tóm tắt bởi sơ đồ kế toán sau:

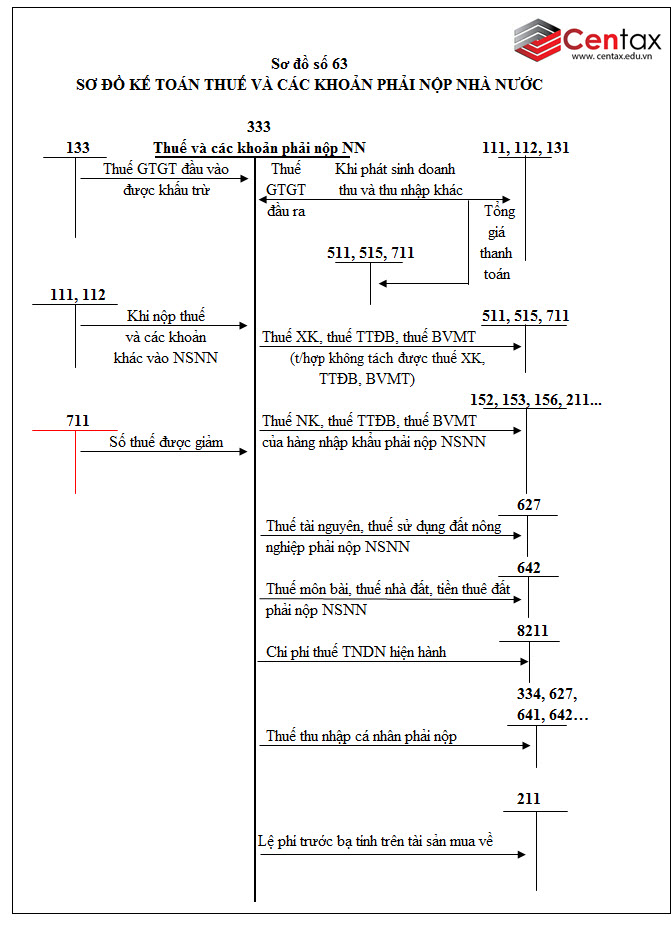

12. Sơ đồ kế toán thuế và các khoản phải nộp Nhà nước

Các nghiệp vụ kinh tế chủ yếu liên quan tới thuế và các khoản phải nộp Nhà nước được tóm tắt bởi sơ đồ kế toán sau:

Mời bạn đọc xem thêm:

Sơ đồ kế toán thuế giá trị gia tăng được khấu trừ theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải trả cho người bán theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải trả người lao động theo Thông tư 200/2014/TT-BTC1