Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp vụ phát sinh có liên quan tới khoản phải trả người lao động. Kế toán Centax xin chia sẻ với bạn đọc sơ đồ kế toán phải trả người lao động theo Thông tư 200/2014/TT-BTC ở bài viết này.

Tại Điều 53 Thông tư 200/2014/TT-BTC quy định: Tài khoản 334 – Phải trả người lao động dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động của doanh nghiệp về tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động.

Tài khoản 334 – Phải trả người lao động, có 2 tài khoản cấp 2:

– Tài khoản 3341 – Phải trả công nhân viên: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên của doanh nghiệp về tiền lương, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của công nhân viên.

– Tài khoản 3348 – Phải trả người lao động khác: Phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho người lao động khác ngoài công nhân viên của doanh nghiệp về tiền công, tiền thưởng (nếu có) có tính chất về tiền công và các khoản khác thuộc về thu nhập của người lao động.

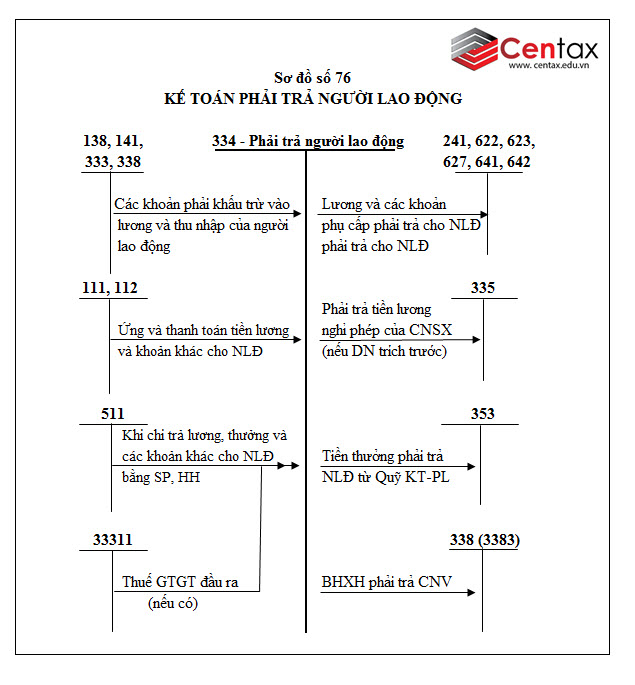

Một số nghiệp vụ kinh tế chủ yếu liên quan tới khoản phải trả cho người lao động được tóm tắt bởi sơ đồ sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán tài khoản phải trả người lao động – TK 334

Mời các bạn xem thêm:

Sơ đồ kế toán thuế và các khoản phải nộp Nhà nước theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải trả cho người bán theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải trả nội bộ theo Thông tư 200/2014/TT-BTC