Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp vụ phát sinh có liên quan tới khoản phải trả nội bộ. Kế toán Centax xin chia sẻ với bạn các sơ đồ kế toán phải trả nội bộ theo Thông tư 200/2014/TT-BTC ở bài viết này.

Tại Điều 55 Thông tư 200/2014/TT-BTC quy định, thì Tài khoản 336 – Phải trả nội bộ, tài khoản này dùng để phản ánh tình hình thanh toán các khoản phải trả giữa doanh nghiệp với các đơn vị trực thuộc không có tư cách pháp nhân hạch toán phụ thuộc có tổ chức công tác kế toán (sau đây gọi là đơn vị hạch toán phụ thuộc); Giữa các đơn vị hạch toán phụ thuộc của cùng một doanh nghiệp với nhau.

Tài khoản 336 – Phải trả nội bộ, có 4 tài khoản cấp 2:

– Tài khoản 3361 – Phải trả nội bộ về vốn kinh doanh: Tài khoản này chỉ mở ở đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc để phản ánh số vốn kinh doanh được doanh nghiệp cấp trên giao.

Tài khoản này không phản ánh số vốn của các công ty con hoặc đơn vị có bản chất là công ty con (các đơn vị trực thuộc có tư cách pháp nhân hạch toán độc lập) nhận góp từ công ty mẹ.

– Tài khoản 3362 – Phải trả nội bộ về chênh lệch tỷ giá: Tài khoản này chỉ mở ở BQLDA trực thuộc doanh nghiệp là Chủ đầu tư, dùng để phản ánh khoản chênh lệch tỷ giá phát sinh phải trả doanh nghiệp.

– Tài khoản 3363 – Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá: Tài khoản này chỉ mở ở BQLDA trực thuộc doanh nghiệp là Chủ đầu tư, dùng để phản ánh khoản chi phí đi vay được vốn hóa phát sinh phải chuyển cho doanh nghiệp .

– Tài khoản 3368 – Phải trả nội bộ khác: Phản ánh tất cả các khoản phải trả khác giữa các đơn vị nội bộ trong cùng một doanh nghiệp.

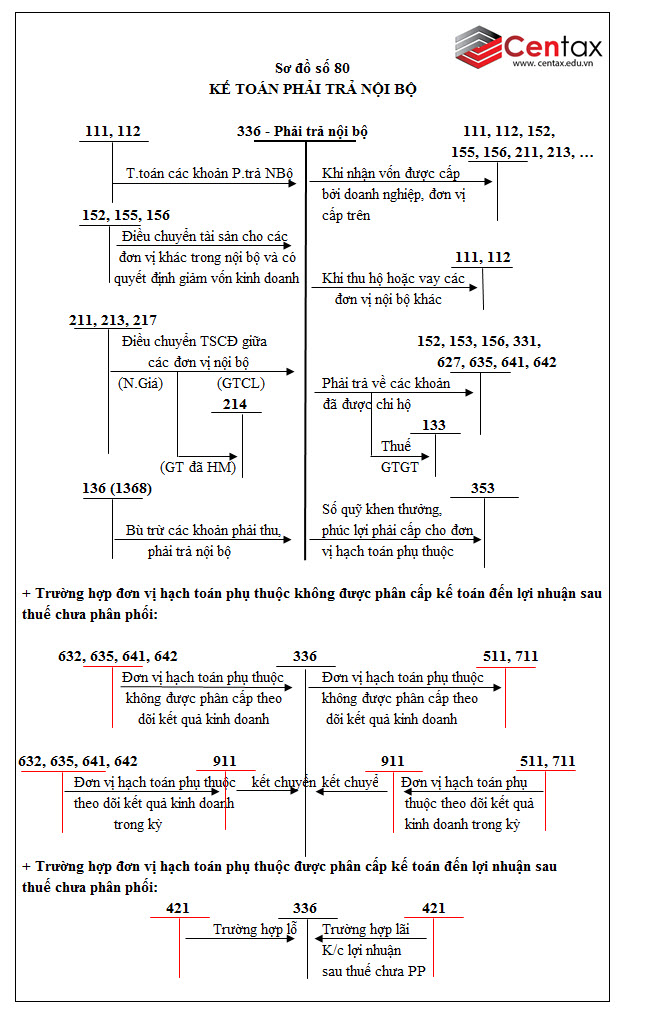

Các giao dịch kinh tế phát sinh liên quan tới phải trả nội bộ được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán khoản phải trả nội bộ – TK 336

Mời bạn đọc xem thêm các bài viết:

Sơ đồ kế toán phải trả cho người bán theo thông tư 200/2014/TT-BTC

Sơ đồ kế toán thuế và các khoản phải nộp Nhà nước theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán phải trả người lao động theo Thông tư 200/2014/TT-BTC