Nội dung trong bài

Sơ đồ kế toán doanh thu bán hàng hóa và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC

Để dễ dàng hơn cho việc ghi nhớ và tóm lược các nghiệp vụ phát sinh có liên quan tới doanh thu bán hàng hóa và cung cấp dịch vụ. Kế toán Centax xin chia sẻ sơ đồ kế toán doanh thu bán hàng hóa và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC ở bài viết này.

Tại Điều 71 Thông tư 200/2014/TT-BTC quy định, thì Tài khoản 511 – Doanh thu bán hàng hóa và cung cấp dịch vụ dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.

Để các bạn tự tin hơn trong công việc kế toán, kế toán Centax liên tục mở lớp thực hành kế toán, các bạn tham gia khoá học sẽ được đội ngũ kế toán Centax với nhiều năm kinh nghiệm, hướng dẫn tận tình, chu đáo, chi phí cho khoá học rất thấp. Chi tiết khoá học mời các bạn tham khảo >>>TẠI ĐÂY

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ, có 6 tài khoản cấp 2:

– Tài khoản 5111 – Doanh thu bán hàng hoá: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng hàng hoá được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành kinh doanh hàng hoá, vật tư, lương thực,…

– Tài khoản 5112 – Doanh thu bán các thành phẩm: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng sản phẩm (thành phẩm, bán thành phẩm) được xác định là đã bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu dùng cho các ngành sản xuất vật chất như: Công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp,…

– Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của khối lượng dịch vụ đã hoàn thành, đã cung cấp cho khách hàng và được xác định là đã bán trong một kỳ kế toán. Tài khoản này chủ yếu dùng cho các ngành kinh doanh dịch vụ như: Giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học, kỹ thuật, dịch vụ kế toán, kiểm toán,…

– Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Tài khoản này dùng để phản ánh các khoản doanh thu từ trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện các nhiệm vụ cung cấp sản phẩm, hàng hoá và dịch vụ theo yêu cầu của Nhà nước.

– Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Tài khoản này dùng để phản ánh doanh thu cho thuê bất động sản đầu tư và doanh thu bán, thanh lý bất động sản đầu tư.

– Tài khoản 5118 – Doanh thu khác: Tài khoản này dùng để phản ánh các khoản doanh thu ngoài doanh thu bán hàng hoá, doanh thu bán thành phẩm, doanh thu cung cấp dịch vụ, doanh thu được trợ cấp trợ giá và doanh thu kinh doanh bất động sản như: Doanh thu bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

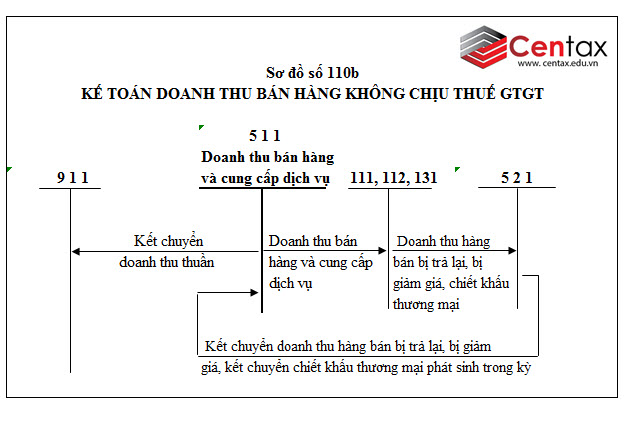

1. Sơ đồ kế toán doanh thu bán hàng không chịu thuế giá trị gia tăng

Các giao dịch kinh tế phát sinh liên quan tới doanh thu bán hàng không chịu thuế giá trị gia tăng được tóm tắt bởi sơ đồ kế toán sau:

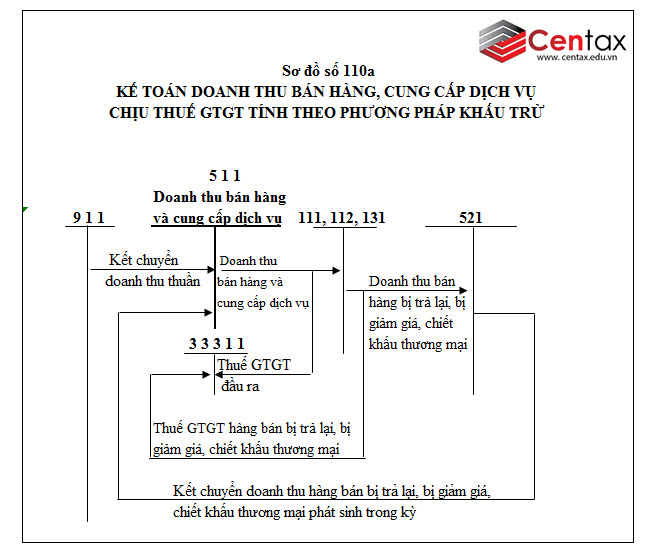

2. Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thuế giá trị gia tăng theo phương pháp khấu trừ

Các giao dịch kinh tế phát sinh liên quan tới doanh thu bán hàng và cung cấp dịch vụ chịu thuế giá trị gia tăng theo phương pháp khấu trừ được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán doanh thu bán hàng và cung cấp dịch vụ – TK 511

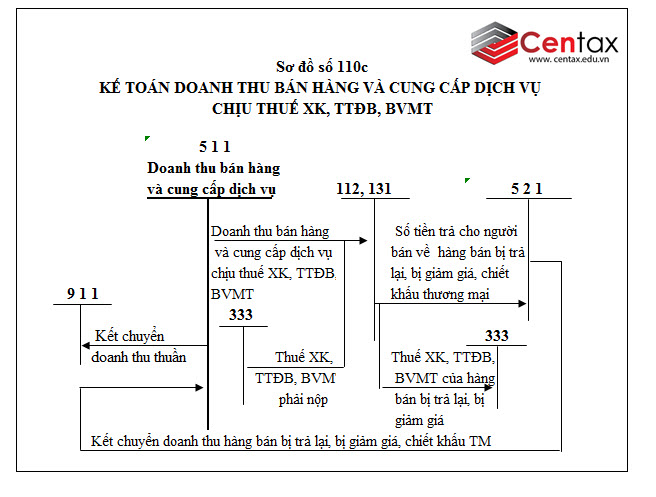

3. Sơ đồ kế toán doanh thu bán hàng và cung cấp dịch vụ chịu thuế xuất khẩu, tiêu thụ đặc biệt, bảo vệ môi trường

Các giao dịch kinh tế phát sinh liên quan tới doanh thu bán hàng và cung cấp dịch vụ chịu thuế xuất khẩu, tiêu thụ đặc biệt, bảo vệ môi trường được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Cách hạch toán doanh thu bán hàng và cung cấp dịch vụ – TK 511

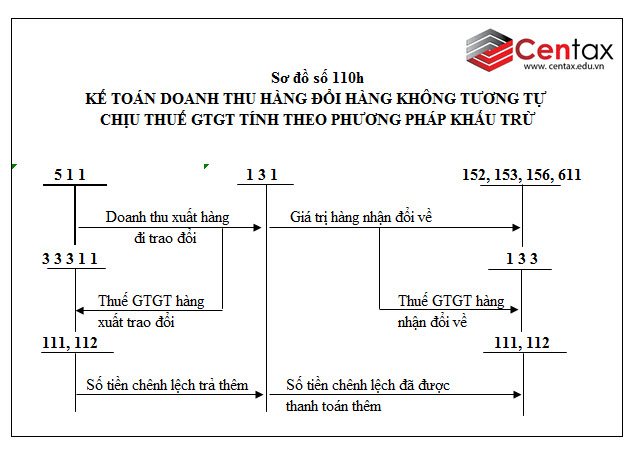

4. Sơ đồ kế toán doanh thu hàng đổi hàng không tương tự chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ

Các giao dịch kinh tế phát sinh liên quan tới doanh thu hàng đổi hàng không tương tự chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ được tóm tắt bởi sơ đồ kế toán sau:

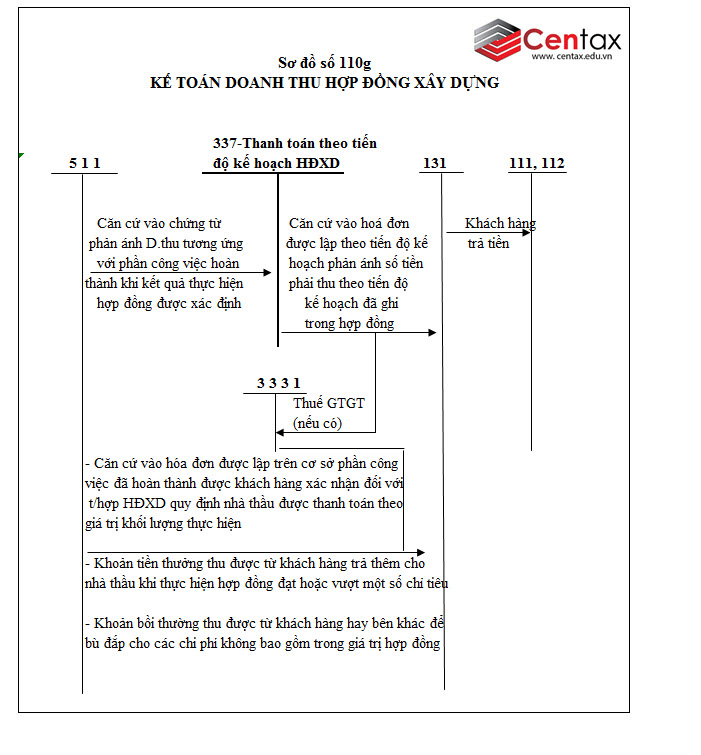

5. Sơ đồ kế toán doanh thu hợp đồng xây dựng

Các giao dịch kinh tế phát sinh liên quan tới doanh thu hợp đồng xây dựng được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Sơ đồ kế toán thanh toán theo tiến độ kế hoạch hợp đồng xây dựng theo Thông tư 200/2014/TT-BTC

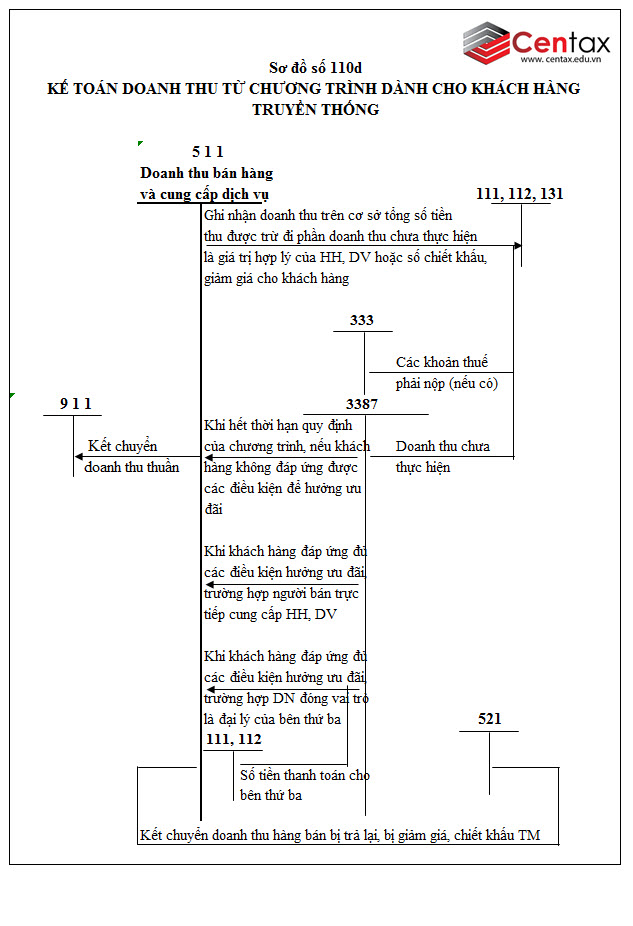

6. Sơ đồ kế toán doanh thu từ chương trình dành cho khách hàng truyền thống

Các giao dịch kinh tế phát sinh liên quan tới doanh thu từ chương trình dành cho khách hàng truyền thống được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn về mặt nội dung nghiệp vụ đối với chương trình khuyến mại dành cho khách hàng truyền thống, mời bạn đọc tham khảo bài viết:

Điều kiện, nguyên tắc ghi nhận doanh thu khuyến mại khách hàng truyền thống

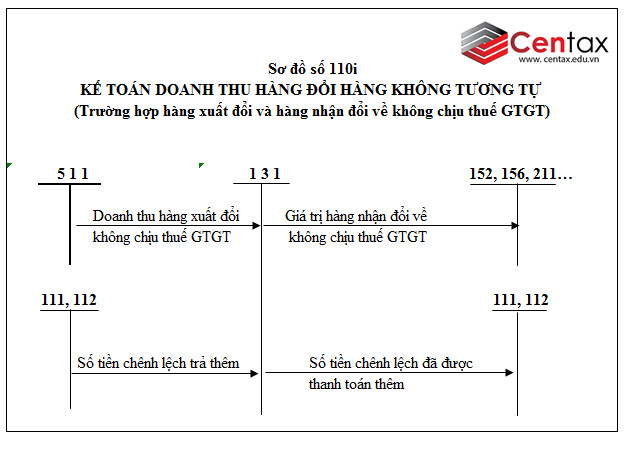

7. Sơ đồ kế toán doanh thu hàng đổi hàng không tương tự trường hợp hàng xuất đổi và hàng nhận đổi không chịu thuế giá trị gia tăng

Các giao dịch kinh tế phát sinh liên quan tới doanh thu hàng đổi hàng không tương tự trường hợp hàng xuất đổi và hàng nhận đổi không chịu thuế giá trị gia tăng được tóm tắt bởi sơ đồ kế toán sau:

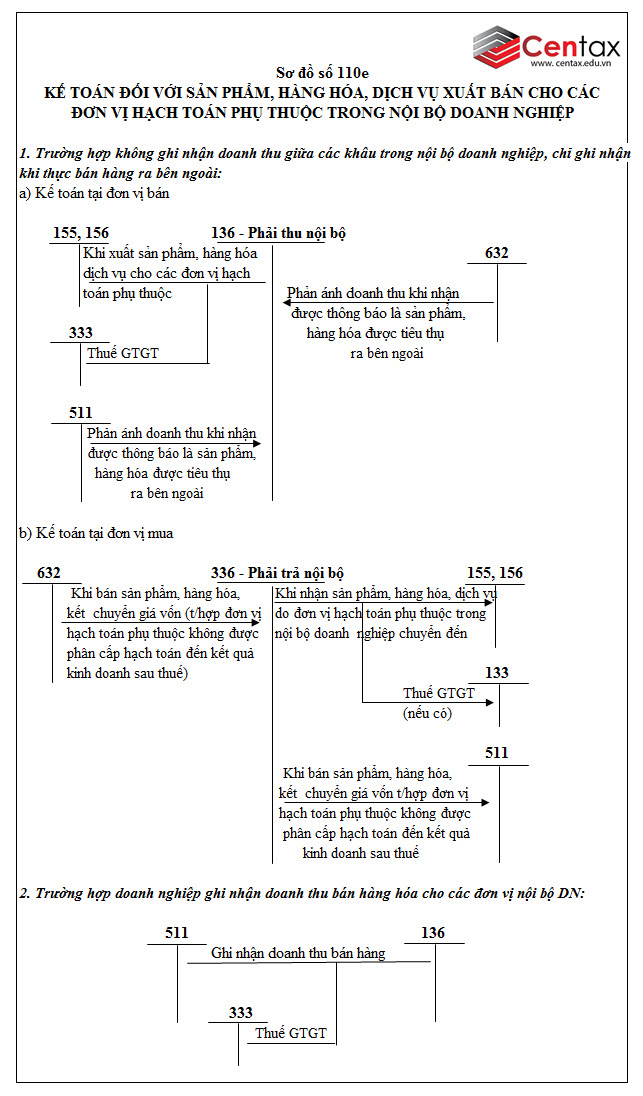

8. Sơ đồ kế toán đối với sản phẩm, hàng hóa, dịch vụ xuất bán cho các đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp

Các giao dịch kinh tế phát sinh đối với sản phẩm, hàng hóa, dịch vụ xuất bán cho các đơn vị hạch toán phụ thuộc được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Hạch toán khoản phải thu nội bộ – TK 136

Cách hạch toán khoản phải trả nội bộ – TK 336

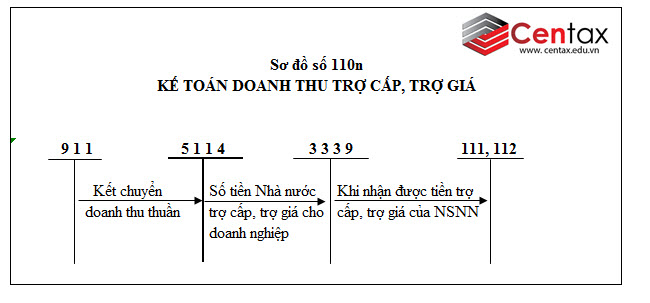

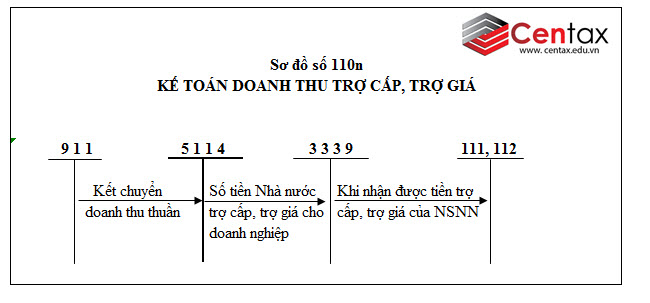

9. Sơ đồ kế toán doanh thu trợ cấp, trợ giá

Các giao dịch kinh tế phát sinh liên quan tới doanh thu trợ cấp, trợ giá được tóm tắt bởi sơ đồ kế toán sau:

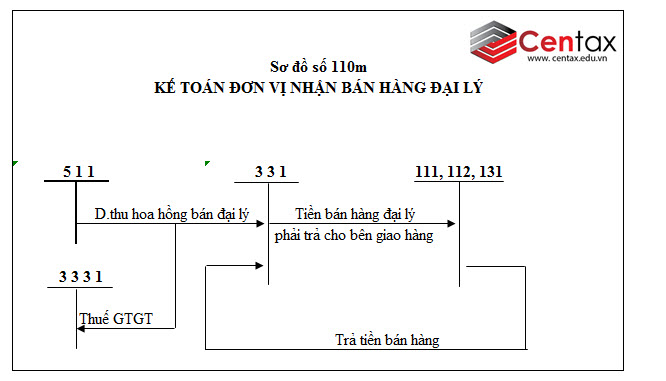

10. Sơ đồ kế toán đơn vị nhận bán đại lý

Các giao dịch kinh tế phát sinh liên quan tới đơn vị nhận bán đại lý được tóm tắt bởi sơ đồ kế toán sau:

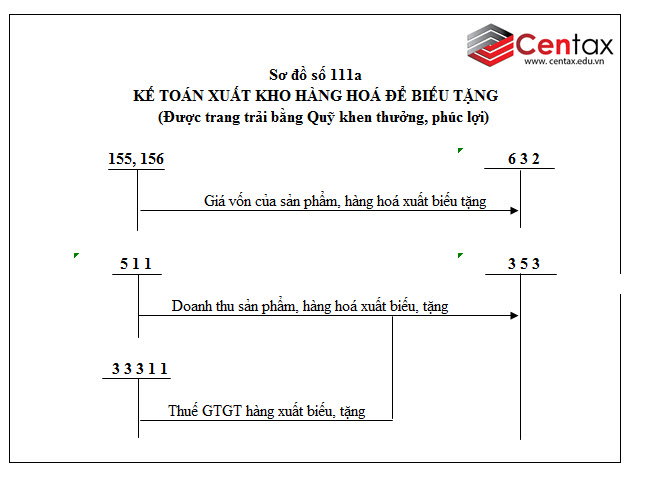

11. Sơ đồ kế toán xuất kho hàng hóa để biếu tặng

Các giao dịch kinh tế phát sinh liên quan tới xuất kho hàng hóa để biếu tặng được tóm tắt bởi sơ đồ kế toán sau:

Để chi tiết hơn sơ đồ kế toán về mặt nội dung nghiệp vụ và cách hạch toán mời bạn tiếp tục tham khảo bài viết sau:

Quy định mới nhất về hạch toán hàng cho biếu tăng, trả thay lương

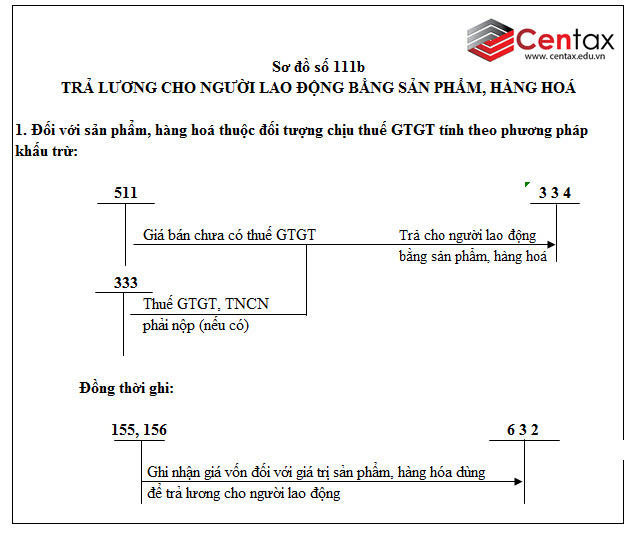

12. Sơ đồ kế toán trả lương cho người lao động bằng sản phẩm, hàng hóa

Các giao dịch kinh tế phát sinh liên quan tới trả lương cho người lao động bằng sản phẩm, hàng hóa được tóm tắt bởi sơ đồ kế toán sau:

Mời bạn đọc xem thêm các bài viết sau:

Sơ đồ kế toán các khoản giảm trừ doanh thu theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán doanh thu hoạt động tài chính theo Thông tư 200/2014/TT-BTC

Sơ đồ kế toán các quỹ khác thuộc vốn chủ sở hữu theo Thông tư 200/2014/TT-BTC

Quy định mới nhất về hạch toán hàng cho biếu tăng, trả thay lương

Điều kiện, nguyên tắc ghi nhận doanh thu khuyến mại khách hàng truyền thống