Thuế tiêu thụ đăc biệt đánh vào một số loại hàng hóa dịch vụ đặc biệt, cần điều tiết mạnh nhằm hướng dẫn sản xuất và tiêu dùng đồng thời làm tăng nguồn thu cho ngân sách nhà nước. Những loại hàng hóa, dịch vụ nào chịu thuế tiêu thụ đặc biêt và cách tính thuế tiêu thụ đặc biệt phải nộp là gì? Kế toán Centax xin chia sẻ với bạn các đối tượng chịu thuế tiêu thụ đặc biệt và cách tính thuế tiêu thụ đặc biệt ở bài viết này.

1. Các đối tượng chịu thuế tiêu thụ đặc biệt

Tại Điều 2 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12, Điều 2 Nghị định số 26/2009/NĐ-CP ngày 16 tháng 3 năm 2009 của Chính phủ, khoản 1 Điều 1 Nghị định số 113/2011/NĐ-CP ngày 8 tháng 12 năm 2011 của Chính phủ & Điều 2 Thông Tư 05/2012/TT-BTC ngày 05/01/2012, đối tượng chịu thuế tiêu thụ đặc biệt bao gồm:

a. Hàng hóa

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm

- Rượu

- Bia

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng

- Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3

- Tàu bay, du thuyển

- Xăng các loại, nap-ta (naphtla). chế phẩm tái hợp (reformade component) và các chế phẩm khác để pha chế xăng không bao gồm nap-ta, condensate, chế phẩm tái hợp (reformade component) và các chế phẩm khác dùng làm nguyên liệu đế sản xuất sản phẩm (trừ sản xuất xăng) do cơ sở kinh doanh trực tiếp nhập khẩu hoặc mua trực tiếp của cơ sở sản xuất bán ra

- Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống.

- Bài lá

- Vàng mã, hàng mã

b. Dịch vụ

- Kinh doanh vũ trường;

- Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke)

- Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

- Kinh doanh đặt cược;

- Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

- Kinh doanh xổ số.

2. Cách tính thuế tiêu thụ đặc biệt phải nộp

Tại Điều 5 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 quy định về cách tính thuế tiêu thụ đặc biệt như sau:

“ Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.”

Theo quy định trên thì:

2.1. Giá tính thuế tiêu thụ đặc biệt

Tại Điều 5 Thông tư số 05/2012/TT-BTC quy định về giá tinh thuế tiêu thụ đặc biệt như sau:

“ Giá tính thuế TTĐB của hàng hóa, dịch vụ là giá bán hàng hoá, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế TTĐB, thuế bảo vệ môi trường (nếu có) và thuế giá trị gia tăng”

Tại Điều 5 Thông tư 05/2012/TT-BTC quy định về cách xác định giá tính thuế tiêu thụ đặc biệt trong một số trường hợp cụ thể như sau:

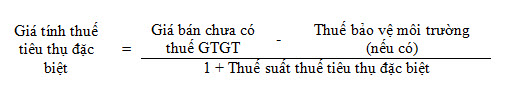

a. Đối với hàng hóa sản xuất trong nước, giá tính thuế tiêu thụ đặc biệt được xác định như sau:

Lưu ý:

- Cơ sở sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán hàng qua các cơ sở trực thuộc hạch toán phụ thuộc, thì giá làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt là giá do cơ sở trực thuộc hạch toán phụ thuộc bán ra chưa có thuế GTGT và thuế bảo vệ môi trường

- Cơ sở sản xuất bán hàng thông qua đại lý bán đúng giá do cơ sở quy định và chỉ hưởng hoa hồng thì giá làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt là giá bán chưa có thuế GTGT và thuế bảo vệ môi trường do cơ sở sản xuất quy định chưa trừ hoa hồng

- Cơ sở sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán hàng qua các cơ sở kinh doanh thương mại thì giá làm căn cứ tính thuế tiêu thụ đặc biệt là giá bán chưa có thuế GTGT và thuế bảo vệ môi trường của cơ sở sản xuất nhưng không được thấp hơn 10% so với giá bán bình quân của cơ sở kinh doanh thương mại đó bán ra. Trường hợp giá bán của cơ sở sản xuất thấp hơn 10% so với giá cơ sở kinh doanh thương mại bán ra thì giá tính thuế tiêu thụ đặc biệt là giá do cơ quan thuế ấn định

b. Đối với hàng nhập khẩu: Giá tính thuế đối với hàng nhập khẩu được xác định như sau

Giá tính thuế TTĐB = Giá tính thuế nhập khẩu + Thuế nhập khẩu

Lưu ý:

Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm

c. Đối với hàng hóa chịu thuế TTĐB, giá tính thuế TTĐB là giá chưa có thuế GTGT, thuế bảo vệ môi trường và chưa có thuế TTĐB và không loại trừ giá trị vỏ bao bì

Đối với hàng hóa bia chai nếu có đặt tiền cược vỏ chai, định kỳ hàng quý cơ sở sản xuất và khách hàng thực hiện quyết toán số tiền đặt cọc vỏ chai thì số tiền đặt cược tương ứng giá trị số vỏ chai không thu hồi được phải đưa vào doanh thu tính thuế tiêu thụ đặc biệt.

Ví dụ:

Công ty A bán 1.000 chai bia cho khách hàng B và có thu tiền vỏ chai với mức 1.200đ/vỏ chai, tổng số tiền đặt cược là 1.200.000đ. Hết quý, công ty A và khách hàng B thực hiện quyết toán số vỏ chai thu hồi là 800 vỏ chai, số vỏ chai không thu hồi được là 200 vỏ chai, căn cứ số lượng vỏ chai thu hổi, Công ty A trả lại cho khách hàng B số tiền là 960.000 đồng, số tiền đặt cược tương ứng số vỏ chai không thu hồi được là 240.000 đồng. Công ty A phải đưa số tiền đặt cược vỏ chai không thu hồi được vào doanh thu tính thuế TTĐB.

d. Đối với hàng hóa gia công là giá tính thuế của hàng hóa bán ra của cơ sở giao gia công hoặc giá bán của sản phẩm cùng loại hoặc tương đương tại cùng thời điểm bán hàng chưa có thuế GTGT, thuế bảo vệ môi trường và chưa có thuế TTĐB

e. Đối với hàng hóa sản xuất dưới hình thức hợp tác kinh doanh giữa cơ sở sản xuất và cơ sở sử dụng hoặc sở hữu thương hiệu (nhãn hiệu) hàng hóa, công nghệ sản xuất thì giá làm căn cứ tính thuế tiêu thụ đặc biệt là giá bán chưa có thuế GTGT và thuế bảo vệ môi trường của cơ sở sử dụng hoặc sở hữu thương hiệu hàng hóa, công nghệ sản xuất

f. Đối với hàng hóa bán theo phương thức trả góp, trả chậm, giá tính thuế tiêu thụ đặc biệt lá giá bán chưa có thuế giá trị gia tăng, thuế bảo vệ môi trường và chưa có thuế TTĐB của hàng hóa bán theo phương thức trả tiền một lần, không bao gồm lãi trả góp, lãi trả chậm.

g. Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu tặng, cho, khuyến mại là giá tính thuế tiêu thụ đặc biệt của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này

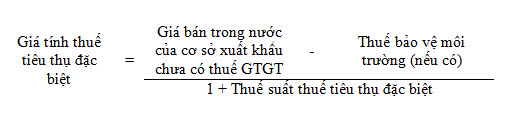

h. Đối với cơ sở kinh doanh xuất khẩu mua hàng chịu thuế TTĐB của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà bán trong nước thì giá tính thuế TTĐB trong trường hợp này là giá bán chư có thuế TTĐB, thuế bảo vệ môi trường và chưa có thuế GTGT được xác định cụ thể như sau:

Lưu ý:

Trường hợp cơ sở kinh doanh xuất khẩu kê khai giá bán (đã có thuế GTGT, thuế bảo vệ môi trường và thuế TTĐB) làm căn cứ xác định giá tính thuế TTĐB thấp hơn 10% so với giá bán trên thị trường thì giá tính thuế tiêu thụ đặc biệt là giá do cơ quan thuế ấn định

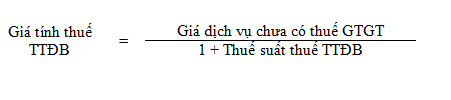

i. Đối với dịch vụ, giá tính thuế TTĐB là giá cung ứng dịch vụ của cơ sở kinh doanh chưa có thuế GTGT và chưa có thuế TTĐB, được xác định như sau:

j. Giá tính thuế TTĐB đối với hàng hóa, dịch vụ quy định ở trên bao gồm cả khoản thu thêm tính ngoài giá bán hàng hóa, giá cung ứng dịch vụ mà cơ sở sản xuất kinh doanh được hưởng

Mời các bạn xem thêm các bài viết sau:

Điều kiện khấu trừ thuế tiêu thụ đặc biệt

Đối tượng không chịu thuế tiêu thụ đặc biệt

Các trường hợp được hoàn thuế tiêu thụ đặc biệt

Những quy định về thuế Giá trị gia tăng

Điều kiện khấu trừ, hoàn thuế GTGT đầu vào của hàng hóa dịch vụ xuất khẩu