Doanh nghiệp ký hợp đồng lao động với người nước ngoài. Trong hợp đồng có ghi rõ khoản chi về tiền học cho con của người nước ngoài lao động tại Việt Nam. Vậy khoản chi đó có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Khoản thu nhập đó có chịu thuế thu nhập cá nhân hay không? Kế toán Centax xin chia sẻ với các bạn các quy định của thuế đối với khoản chi học phí cho con của người nước ngoài học tại Việt Nam ở bài viết này.

1. Thuế thu nhập doanh nghiệp

Tại Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Tiết b Điểm 2.6 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định về các khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp như sau:

“Trường hợp doanh nghiệp ký hợp đồng lao động với người nước ngoài trong đó có ghi khoản chi về tiền học cho con của người nước ngoài học tại Việt Nam theo bậc học từ mầm non đến trung học phổ thông được doanh nghiệp trả có tính chất tiền lương, tiền công và có đầy đủ hoá đơn, chứng từ theo quy định thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.”

Căn cứ quy định trên, thì Doanh nghiệp chi tiền học phí cho con của người nước ngoài lao động tại Việt Nam được đưa vào chi phí được trừ nếu thỏa mãn các điều kiện sau đây:

- Học tại Việt Nam từ mầm non đến trung học phổ thông

- Được quy định cụ thể một trong các hồ sơ: Hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính…

- Có đầy đủ hóa đơn, chứng từ theo quy định

Chú ý:

Khoản chi tiền học phí cho con của người lao động tại Việt Nam học ở nước ngoài sẽ không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp

2. Thuế thu nhập cá nhân

Tại Điểm g7 Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC quy định về khoản thu nhập không chịu thuế thu nhập cá nhân như sau:

” g.7) Khoản tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam học tại Việt Nam, con của người lao động Việt Nam đang làm việc ở nước ngoài học tại nước ngoài theo bậc học từ mầm non đến trung học phổ thông do người sử dụng lao động trả hộ”

Căn cứ quy định trên thì doanh nghiệp chi tiền học phí cho con của người lao động nước ngoài làm việc tại Việt Nam từ mầm non đến trung học phổ thông sẽ không chịu thuế thu nhập cá nhân.

Chú ý:

Nếu học phí cho con người lao động nước ngoài làm việc tại Việt Nam và học tại nước ngoài, con người lao động nước ngoài học tại Việt Nam nhưng học từ bậc trung học chuyên nghiệp đến đại học thì tính vào thu nhập chịu thuế thu nhập cá nhân.

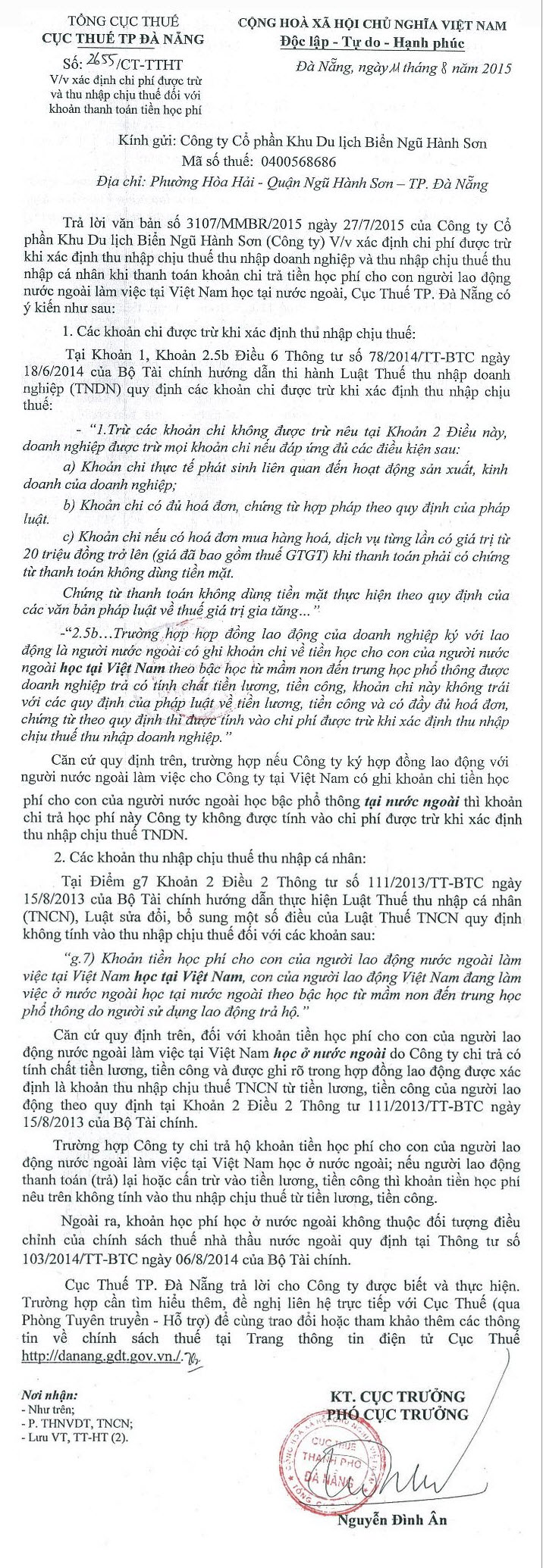

Để hiểu chi tiết hơn về khoản chi tiền học phí cho con của người nước ngoài lao động tại Việt Nam, Kế toán Centax xin giới thiệu với bạn tình huốn cụ thể và Công văn số 2655/CT-TTHT ngày 11 tháng 08 năm 2015 của Cục thuế TP Đà Nẵng hướng dẫn trả lời.

Tình huống:

Kính gửi quý bộ, chúng tôi có tình huống vướng mắc về Thuế muốn được quý bộ tư vấn, rất mong được sự giúp đỡ từ quý Bộ.

Công ty tôi ký kết hợp đồng lao động với người nước ngoài, trong hợp đồng có ghi rõ công ty tôi sẽ chi tiền học phí cho con của người lao động nước ngoài này học tại nước ngoài. Vậy tôi muốn hỏi khoản chi tiền học phí này có được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp không? Khoản thu nhập này có tính thuế thu nhập cá nhân không?

Rất mong được sự tư vấn từ quý Bộ!

Tôi xin chân thành cảm ơn!

Công văn hướng dẫn của Cục thuế Đà Nẵng

Mời các bạn tham khảo thêm các bài viết sau:

Mời các bạn tham khảo thêm các bài viết sau:

Các khoản chi phí được trừ khi tính thuế TNDN

Quy định từ 2015 về phụ cấp ăn trưa và trang phục cho người lao động

Các khoản tiền thưởng, tiền hỗ trợ ngày lễ có được tính vào chi phí được trừ?

Cách lập phụ lục chuyển lỗ thuế TNDN