Tiêu thức ” dấu của người bán” trên hóa đơn là chỉ tiêu bắt buộc. Tuy nhiên, theo quy định của pháp luật, có nhiều trường hợp không nhất thiết phải có tiêu thức này trên hóa đơn. Đấy là những trường hợp nào? Kế toán Centax xin chia sẻ bài viết : Trường hợp không nhất thiết phải có dấu của người bán trên hóa đơn

Căn cứ Khoản 3 Điều 4 Chương 1 Thông tư số 39/2014/TT-BTC quy định một số trường hợp hóa đơn không nhất thiết có đầy đủ các nội dung bắt buộc như sau:

” 3. Một số trường hợp hóa đơn không nhất thiết có đầy đủ các nội dung bắt buộc:

a) Tổ chức kinh doanh bán hàng hóa, dịch vụ có thể tạo, phát hành và sử dụng hóa đơn không nhất thiết phải có chữ ký người mua, dấu của người bán trong trường hợp sau: hóa đơn điện; hóa đơn nước; hóa đơn dịch vụ viễn thông; hóa đơn dịch vụ ngân hàng đáp ứng đủ điều kiện tự in theo hướng dẫn tại Thông tư này.

b) Các trường hợp sau không nhất thiết phải có đầy đủ các nội dung bắt buộc, trừ trường hợp nếu người mua là đơn vị kế toán yêu cầu người bán phải lập hóa đơn có đầy đủ các nội dung hướng dẫn tại khoản 1 Điều này:

– Hóa đơn tự in của tổ chức kinh doanh siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký của người mua, dấu của người bán.

– Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán; tên, địa chỉ, mã số thuế, chữ ký người mua.

– Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”.

– Các trường hợp khác theo hướng dẫn của Bộ Tài chính.”

Căn cứ quy định trên thì các trường hợp không nhất thiết phải có dấu của người bán trên hóa đơn bao gồm:

- Tổ chức kinh doanh bán hàng hóa, dịch vụ có thể tạo, phát hành và sử dụng hóa đơn không nhất thiết phải có chữ ký người mua, dấu của người bán trong trường hợp sau: hóa đơn điện; hóa đơn nước; hóa đơn dịch vụ viễn thông; hóa đơn dịch vụ ngân hàng đáp ứng đủ điều kiện tự in

- Hóa đơn tự in của tổ chức kinh doanh siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký của người mua, dấu của người bán.(Nếu người mua là đơn vị kế toán không yêu cầu người bán phải lập hóa đơn có đầy đủ các nội dung)

- Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”.(Nếu người mua là đơn vị kế toán không yêu cầu người bán phải lập hóa đơn có đầy đủ các nội dung)

- Các trường hợp khác theo hướng dẫn của Bộ Tài chính

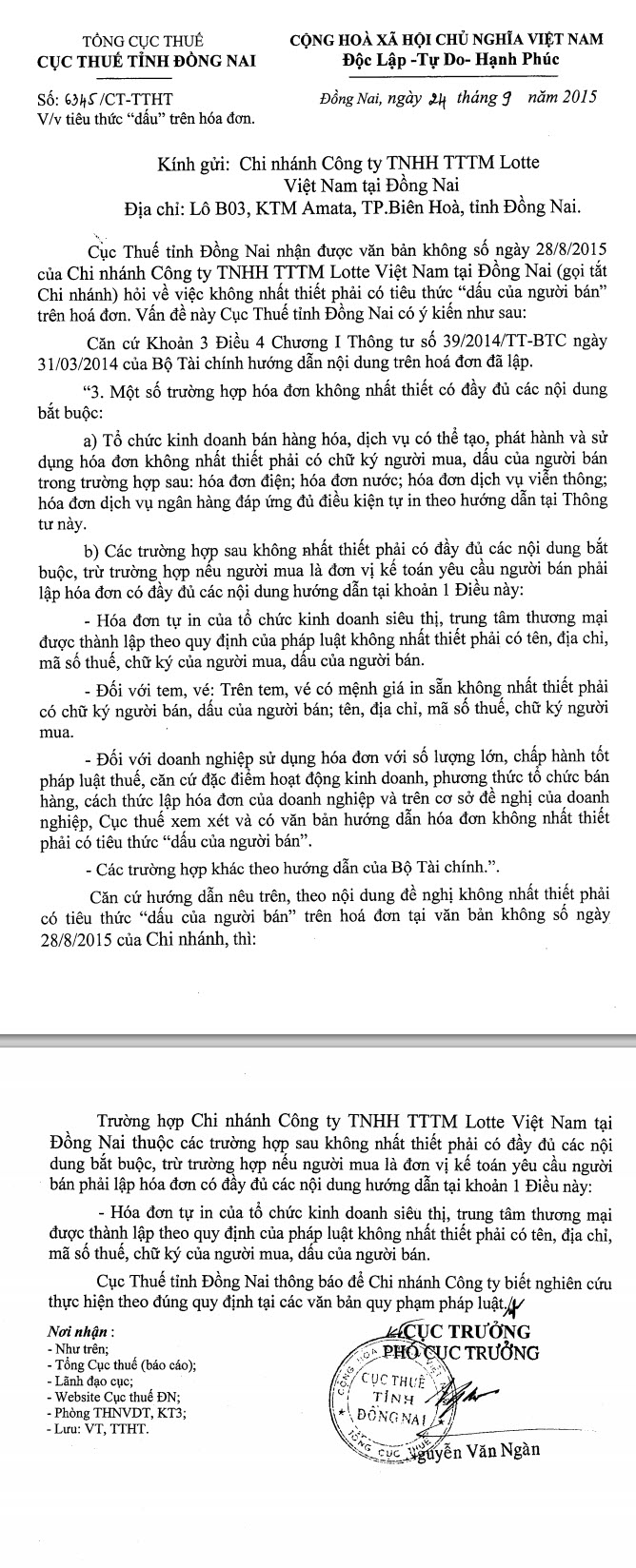

Mời bạn tham khảo Công văn số 6345/CT-TTHT của Cục thuế tỉnh Đồng Nai trả lời công ty TNHH TTTM Lotte Việt Nam tại Đồng Nai về việc không nhất thiết phải có tiêu thức “dấu của người bán trên hóa đơn” như sau:

Mời các bạn tham khảo thêm các bài viết sau:

Mẫu hóa đơn bán hàng – Mẫu số 02GTTT3/001

Phần mềm kiểm tra hóa đơn của các doanh nghiệp bỏ trốn trên toàn quốc

Quy trình Kiểm tra hóa đơn mới từ 2015

Số lượng hóa đơn được thông báo phát hành