Nội dung trong bài

Khi thanh toán trả tiền cho nhà cung cấp, với những hóa đơn trên 20 tr, không được dùng tiền mặt. Nhưng nhiều doanh nghiệp nhầm lẫn giữa việc thanh toán cho nhà cung cấp, và thanh toán tiền hàng của khách hàng. Thực tế, khi bán hàng, doanh nghiệp có thể thu tiền bằng tiền mặt. Kế toán Centax xin chia sẻ với các bạn qua bài viết Người mua hàng có thể thanh toán bằng tiền mặt, nếu không khấu trừ thuế

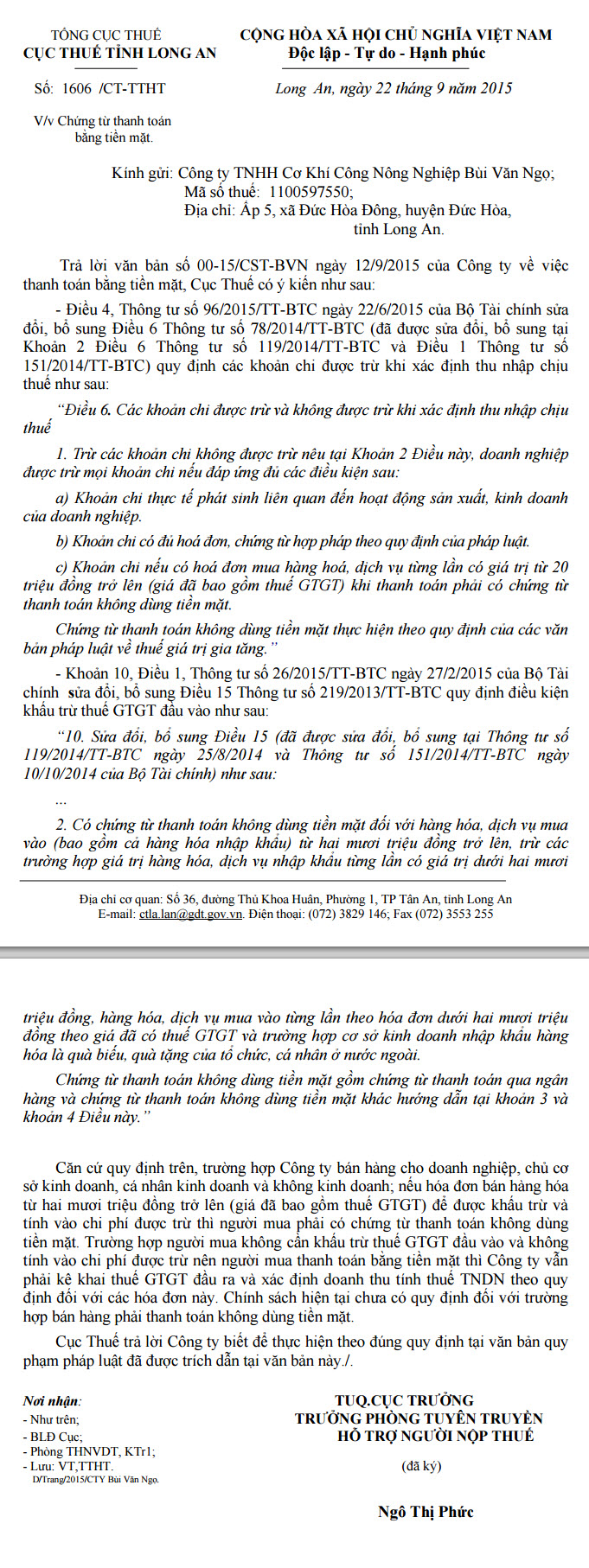

1. Có chứng từ thanh toán không dùng tiền mặt với những hóa đơn trên 20tr mới được khấu trừ thuế GTGT đầu vào

Khoản 10, Điều 1, Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 15 Thông tư số 219/2013/TT-BTC quy định điều kiện khấu trừ thuế GTGT đầu vào như sau:

“2.Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên,trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGTvà trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4 Điều này.”

Theo quy định trên, người mua hàng muốn khấu trừ thuế GTGT đầu vào, thì phải thanh toán không dùng tiền mặt với những hóa đơn có giá trị trên 20 tr. Nếu người mua không cần khấu trừ thuế GTGT đầu vào, thì không có thể thanh toán dùng tiền mặt

2. Có chứng từ thanh toán không dùng tiền mặt với những hóa đơn trên 20tr mới được tính vào chi phí được trừ

Điều 4, Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) quy định các khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Theo quy định trên, với những hóa đơn trên 20 tr, khi mua hàng, người mua phải thanh toán không dùng tiền mặt, mới được tính vào chi phí được trừ. Trường hợp người mua không cần chứng mình chi phí đầu vào để tính thuế TNDN, thì không cần phải thanh toán không dùng tiền mặt

3. Kết luận

Căn cứ quy định trên, khi doanh nghiệp bán hàng cho các tổ chức, cá nhân kinh doanh và không kinh doanh; nếu hóa đơn bán hàng hóa từ hai mươi triệu đồng trở lên (giá đã bao gồm thuế GTGT) để được khấu trừ và tính vào chi phí được trừ thì người mua phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp người mua không cần khấu trừ thuế GTGT đầu vào và không tính vào chi phí được trừ thì người mua có thể thanh toán bằng tiền mặt. Công ty vẫn phải kê khai thuế GTGT đầu ra và xác định doanh thu tính thuế TNDN theo quy định đối với các hóa đơn bán hàng này. Chính sách hiện tại chưa có quy định đối với trường hợp bán hàng phải thanh toán không dùng tiền mặt.

Mời bạn tham khảo Công văn 1606/CT-TTHT của Cục thuế tỉnh Long An trả lời Công ty TNHH Cơ khí Công Nông Nghiệp Bùi Văn Ngọ dưới đây:

Mời bạn tham khảo các bài viết có liên quan khác dưới đây:

Không được khấu trừ thuế GTGT khi thanh toán với những tài khoản không phù hợp

Quy định về doanh nghiệp vay tiền của doanh nghiệp

Hướng dẫn cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng

Thanh toán vào tài khoản bên bán không đăng ký với cơ quan thuế sẽ không được khấu trừ thuế đầu vào