Nhiều doanh nghiệp, kế toán lúng túng khi gặp trường hợp tài sản mua vào trước khi nộp Mẫu 06/GTGT: chưa đăng ký kê khai thuế theo phương pháp khấu trừ, liệu có được khấu trừ thuế GTGT đầu vào của tài sản, hàng hoá mua trước đó không? Kế toán Centax xin chia sẻ với các bạn vấn đề này qua bài viết Xử lý thuế GTGT đầu vào của tài sản mua trước khi nộp Mẫu 06/GTGT

1. Trường hợp doanh nghiệp đã phát sinh doanh thu trước khi nộp Mẫu 06/GTGT

1.1 Trường hợp doanh nghiệp phát sinh doanh thu trước khi nộp Mẫu 06/GTGT bao gồm

- Doanh nghiệp đang kinh doanh nhưng doanh thu năm liền kề dưới 1 tỷ, nhưng không từ nguyện đăng ký kê khai thuế GTGT theo phương pháp khấu trừ

- Doanh nghiệp đang kinh doanh, kê khai thuế GTGT theo phương pháp khấu trừ, nhưng xin đăng ký chuyển đổi kê khai thuế GTGT theo phương pháp trực tiếp

Chi tiết : Từ năm 2015, những doanh nghiệp nào phải nộp Mẫu 06/GTGT

1.2 Quy định của thuế GTGT với trường hợp doanh nghiệp đã phát sinh doanh thu trước khi nộp Mẫu 06/GTGT

Điều 14 khoản 14 Thông tư 219/2013/TT-BTC quy định:

“14.Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên giá trị gia tăng khi chuyển sang nộp thuế theo phương pháp khấu trừ thuế được khấu trừ thuế giá trị gia tăng của hàng hoá, dịch vụ mua vào phát sinh kể từ kỳ đầu tiên kê khai, nộp thuế theo phương pháp khấu trừ thuế.”

Theo quy định trên, doanh nghiệp đang kinh doanh, trước khi nộp Mẫu 06/GTGT và được chấp nhận, thì không được khấu trừ thuế GTGT đầu vào của tài sản, hàng hoá mua trước khi Mẫu 06/GTGT được chấp nhận

2. Trường hợp doanh nghiệp chưa phát sinh doanh thu trước khi nộp Mẫu 06/GTGT

Công văn số 1097/TCT-KK quy định về tiếp nhận mẫu 06/GTGT như sau:

“– Trường hợp doanh nghiệp, HTX mới thành lập khi xác định thuộc trường hợp được đăng ký tự nguyện áp dụng phương pháp khấu trừ thì phải nộp mẫu 06/GTGT đến cơ quan thuế quản lý trực tiếp trước thời hạn nộp HSKT đầu tiên phát sinh.

Nếu đến thời hạn nộp HSKT đầu tiên NNT không nộp mẫu 06/GTGT thì NNT thuộc trường hợp áp dụng phương pháp tính thuế trực tiếp.

Theo quy định trên, doanh nghiệp phải nộp mẫu 06/GTGT trước khi nộp hồ sơ khai thuế đầu tiên. Tuy nhiên trước khi nộp Mẫu 06/GTGT, do yêu cầu của hoạt động kinh doanh, nhiều doanh nghiệp đã phải mua tài sản. Vậy những tài sản đó có được khấu trừ thuế GTGT đầu vào không?

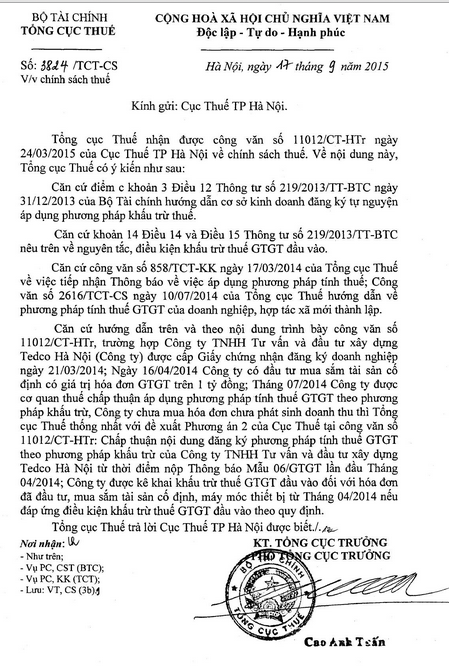

Theo quy định tại Công văn 3824/TCT-CS ngày 17/9/2015 của Tổng cục thuế thì doanh nghiệp được khấu trừ thuế GTGT đầu vào của tài sản đó, nếu:

- Nếu doanh nghiệp chưa phát sinh doanh thu, chưa phát hành hoá đơn bán hàng

- Nếu doanh nghiệp có đăng ký Mẫu 06/GTGT ngay từ trước ngày mua tài sản ( nhưng chưa được cơ quan thuế chấp nhận)

Các bạn lưu ý : Nếu doanh nghiệp đã nộp Mẫu 06/GTGT mà chưa được cơ quan thuế chấp nhận, nhưng sau đó được cơ quan thuế chấp nhận kê khai thuế GTGT theo phương pháp khấu trừ, mới được khấu trừ thuế GTGT đầu vào của tài sản mua trước ngày được chấp nhận kê khai thuế GTGT theo phương pháp khấu trừ

Mời các bạn tham khảo Công văn 3824/TCT-CS ngày 17/9/2015 của Tổng cục thuế

Mời các bạn xem thêm bài:

Xử lý trường hợp hóa đơn viết sai thuế suất GTGT

Điều chỉnh bổ sung tờ khai thuế của những năm có sai sót

Hướng dẫn viết hoá đơn GTGT bằng ngoại tệ

Thuế suất thuế GTGT của hàng bán vào khu phi thuế quan

Hướng dẫn chuyển đổi kỳ khai thuế GTGT từ tháng sang quý và ngược lại

{kind=link}