Quy trình luân chuyển chứng từ là một quy trình xuyết suốt bắt đầu từ lúc tạo ra chứng từ qua các bộ phận liên quan xác nhận, kiểm tra, sau đó là phân loại và sắp xếp, ghi chép vào các sổ định khoản, cuối cùng là lưu trữ như thế nào.

Thoáng nhìn thì quy trình này rất đơn giản và là một điều hiển nhiên trong các doanh nghiệp. Thế nhưng, làm như thế nào để quy trình này thật logic và dễ kiểm soát thì không phải doanh nghiệp nào cũng thực hiện được, dẫn đến việc chứng từ lộn xộn, không kiểm soát được, lữu trữ không rõ ràng và tệ hơn nữa là chúng ta có thể bị thất lạc chứng từ.

Trong bài viết này, Centax xin gửi đến bạn một quy trình luân chuyển chứng từ mẫu, do Centax trực tiếp tư vấn doanh nghiệp để bạn đọc có một cái nhìn khái quát hơn, rõ ràng hơn và có thể phần nào đó áp dụng vào các quy trình hiện tại ở doanh nghiệp của mình

I. MÔ TẢ

Hạch toán kế toán được tuân thủ theo chế độ kế toán. Tài liệu này chỉ đề cập đến một số nội dung hạch toán chủ yếu của công ty.

Một số Tài khoản khi sử dụng cần chú ý:

Sử dụng tài khoản 131,331,142 cần phải chi tiết như sau

- TK 1311: Phải thu khách hàng

- TK 1312: Khách hàng ứng trước

- TK 3311:Ứng trước nhà cung cấp

- TK 3312: Phải trả cho người cung cấp

- TK 1421: Chi phí trả trước

- TK 1422: Chi phí chờ kết chuyển

Tài khoản sử dụng nội bộ

- Các đơn vị cơ sở: Sử dụng tài khoản 336 (phải trả nội bộ)

TK336A: Thanh toán nội bộ về các khoản vốn và tài sản

TK336B: Thanh toán nội bộ về các khoản nghĩa vụ, sản phẩm và dịch vụ nội bộ

- Các đơn vị ……sử dụng thêm tài khoản nội bộ sau (NẾU CÓ):

TK 336X: các khoản thanh toán nội với với

TK 336M: các khoản thanh toán nội bộ với

TK 336N: các khoản thanh toán nội bộ với

TK 336K: các khoản thanh toán nội bộ với

- Văn phòng : Sử dụng tài khoản 13680+Mã hiệu các đơn vị nội bộ (phải thu nội bộ)

Bảng mã các đơn vị nội bộ:

| TT | Đơn vị | Mã hiệu | Địa điểm |

| 1 | I | ||

| 2 | TT |

*Kế toán tổng hợp công ty cần lưu ý khi sử dụng tài khoản nội bộ của phân xưởng in, sau khi kiểm tra đối chiếu nội bộ xong cần phải đổi mã hiệu nội bộ chi tiết phát sinh sang tổng hợp in (ví dụ: 13680I1A =>13680I)

Hạch toán một số nghiệp vụ:

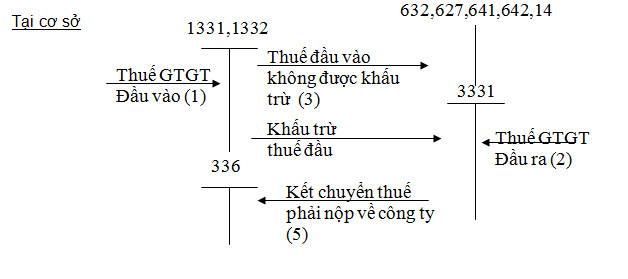

1. Hạch toán thuế GTGT

- Ghi thuế đầu vào

Nợ TK 1331,1332

Nợ TK 152,153,627,641,642,…

Có TK 1111,112,3312,336B,…

- Ghi thuế đầu ra

Nợ TK 1111,112,131,…

Có TK 511,721

Có TK 3331

- Thuế đầu vào không được khấu trừ

Nợ TK 632

Có TK 133

Các đơn vị cơ sở Hạch toán khấu trừ thuế đầu vào

- Khấu trừ thuế đầu vào

Nợ TK 3331/Có TK 1331 : Số tiền bằng tổng số thuế đầu vào được khấu trừ

- Kết chuyển thuế phải nộp về công ty

Nợ TK 3331 / Có TK 336B : Số tiền bằng thuế đầu vào trừ thuế đầu ra (tức là ghi số dương nếu đầu ra lớn hơn đầu vào, số âm nếu đầu ra nhỏ hơn đầu vào)

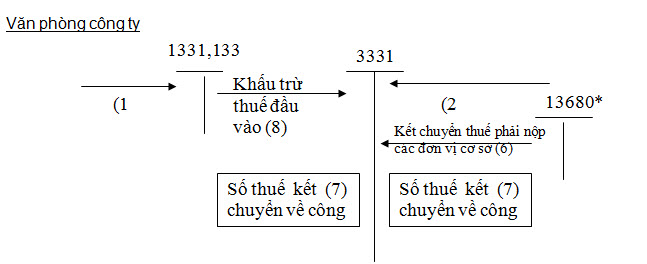

Văn phòng công ty

- Hạch toán kết chuyển thuế phải nộp của các đơn vị cơ sở

Nợ TK 13680*/Có TK 3331 : Chi tiết từng số thuế kết chuyển của các đơn vị cơ sở

- Xoá số phát sinh tăng thuế đầu ra do kết chuyển về công ty

Nợ TK 3331/Có TK 3331 : Trừ tổng số thuế cơ sở kết chuyển về công ty (số này có thể âm hoặc dương)

- Khấu trừ thuế đầu vào

Trường hợp thuế đầu vào được khấu trừ lớn hơn thuế đầu ra (toàn công ty)

Nợ TK 3331/Có TK 1331 : Số thuế đầu ra toàn công ty trừ số thuế đầu vào được khấu trừ đã khấu trừ ở các đơn vị cơ sở (chỉ khấu trừ bằng số thuế đầu ra).

Trường hợp thuế đầu vào được khấu trừ nhỏ hơn thuế đầu ra (toàn công ty)

Nợ TK 3331/Có TK 1331 : Số thuế đầu vào toàn công ty được khấu trừ trừ số thuế đầu vào được khấu trừ đã khấu trừ ở các đơn vị cơ sở (khấu trừ hết số thuế đầu vào được khấu trừ).

* Chú ý: Trường hợp trong tháng số thuế đầu vào được khấu trừ (gồm thuế đầu vào tháng này và những tháng trước chuyển sang) nhỏ hơn số thuế đầu ra do đó có số dư thuế đầu ra (số thuế phải nộp). Số thuế này được tính vào thuế đầu ra của các tháng sau cho đến kết thúc niên độ kế toán.

- Sơ đồ hạch toán :

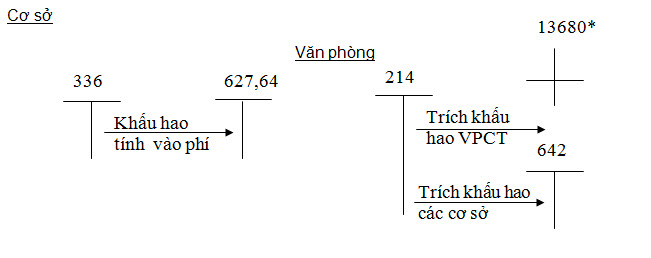

2. Hạch toán khấu hao TSCĐ:

- Các đơn vị cơ sở tính khấu hao vào phí

Nợ TK 627,641/Có TK 336B : Số khấu hao của đơn vị - Văn phòng công ty trích khấu hao

Nợ TK 642/Có TK 214 : Số khấu hao văn phòng công ty

Nợ TK 13680*/Có TK 214 : Số khấu hao các đơn vị cơ sở

3. Hạch toán tăng giảm TSCĐ:

Các đơn vị cơ sở hạch toán tăng giảm TSCĐ chỉ hạch toán phần nguyên giá

- Tăng TSCĐ

Nợ TK 211/Có TK 336A,1111,… : Theo nguyên giá TSCĐ

- Giảm TSCĐ

Cơ sở chỉ hạch toán giảm nguyên giá phần còn lại kế toán tổng hợp văn phòng công ty hạch toán

Nợ TK 336A/Có TK 211: nguyên giá TSCĐ

Văn phòng

- Tăng TSCĐ thuộc văn phòng công ty (mua sắm)

Nợ TK 211/Có TK 1111,3312,112,… - Tăng TSCĐ thuộc văn phòng công ty (do cơ sở chuyển về)

Nợ TK 211/Có TK 336B : Nguyên giá

Đồng thời ghi bút toán âm xoá phát sinh không tăng, giảm TSCĐ

Nợ TK 211/Có TK 211 : Số âm nguyên giá - Giảm do nhượng bán, thanh lý TSCĐ

Hạch toán giảm TSCĐ

- TSCĐ ở văn phòng công ty

Nợ TK 821 : Giá trị còn lại

Nợ TK 214 : Giá trị hao mòn

Có TK 211 :Nguyên giá - TSCĐ ở các đơn vị cơ sở

Nợ TK 821 : Giá trị còn lại

Nợ TK 214 : Giá trị hao mòn

Có TK 13680* :Nguyên giá

Tiền thu bán hoặc thanh lý TSCĐ

- Nợ TK 131,1111,112,…/Có TK 721

- Giảm do chuyển cho đơn vị cơ sở

Nợ TK 13680*/Có TK 211: Nguyên giá TSCĐ - Đồng thời ghi bút toán âm(giảm phát sinh do không tăng, giảm TSCĐ)

Nợ TK 211/Có TK 211: Nguyên giá TSCĐ

Chuyển TSCĐ giữa các đơn vị cơ sở

- Đối với các đơn vị cơ sở hạch toán tăng giảm TSCĐ như phần a)

- Đối với kế toán tổng hợp văn phòng công ty hạch toán như sau:

Nợ TK 13680+(mã đơn vị tăng TSCĐ)

Có TK 13680+(mã đơn vị giảm TSCĐ)

Đồng thời xóa phát sinh tăng giảm TSCĐ của các đơn vị cơ sở bằng bút toán âm

Nợ TK 211/Có TK 211 ghi số âm

4. Hạch toán BHXH,KPCĐ và BHYT:

Trích BHXH,KPCĐ và BHYT

Nợ TK 641,642,627,622

Có TK 3382,3383,3384

Kết chuyển BHXH,KPCĐ và BHYT về công ty bằng số đã trích

Nợ TK 3382,3383,3384

Có TK 336B

Kế toán tổng hợp VPCT hạch toán số thuế các cơ sở kết chuyển

Nợ TK 13680*/Có TK 3382,3383,3384

Đồng thời ghi âm tương ứng với tổng số kết chuyển để xoá phát sinh

Nợ TK 3382/Có TK 3382, Nợ TK 3383/Có TK 3383, Nợ TK 3384/Có TK 3384

5. Hạch toán lãi lỗ (hoạt động kinh doanh):

Các đơn vị cơ sở khi kết chuyển lãi (lỗ) thay vì Có (Nợ) TK 421 thì ghi Có (Nợ) TK 336B

- Kết chuyển lãi : Nợ TK 911/Có TK 336B

- Kết chuyển lỗ : Nợ TK 336B/Có TK 911

Kế toán tổng hợp VPCT kết chuyển lãi các đơn vị cơ sở

- Nợ TK 13680*/Có TK 4212

Kế toán tổng hợp VPCT kết chuyển lỗ các đơn vị cơ sở

- Nợ TK 4212/Có TK 13680*

6/. Hạnh toán nhận (cung cấp) sản phẩm, dịch vụ nội bộ:

Nhận sản phẩm, dịch vụ nội bộ

- Nợ TK 152,153,156,627,641,642,…

Có TK 336B

Trường hợp Có TK thanh toán cho đơn vị cung cấp

- Nợ TK 336B/Có TK 1111 (nếu trả tiền ngay trong tháng)

Nợ TK 336B/Có TK 3388 (nếu chưa thanh toán, lưu ý khi thanh toán sẽ ghi Nợ TK 3388/Có TK 1111 )

Cung cấp sản phẩm, dịch vụ nội bộ

- Nợ TK 336B

Có TK 152,153,156,627,641,642,…

Hạch toán giá vốn

Trường hợp có thanh toán (Hạch toán giá thanh toán)

- Nợ TK 1111/Có TK 336B (thu tiền ngay trong tháng)

Nợ TK 1388/Có TK 336B (chưa thu, lưu ý khi thanh toán sẽ ghi Nợ TK 1111/Có TK 1388)

Chênh lệch giữa giá bán nội bộ và giá vốn sẽ được hạch toán giảm phí ở văn phòng công ty

Qui định thống nhất khi lập mã khách hàng (đơn vị) nội bộ

Mã khách hàng này chia làm 3 phần:

Phần 1 : Qui định kí tự nội bộ gồm 1 kí tự “_” (nhấn phím Shift+ phím -)

Phần 2 : Qui định đơn vị nội bộ gồm 3 kí tự : lấy theo mã hiệu của bảng mã các đơn vị nội bộ ở phần trên, mã hiệu nào chưa đủ 3 kí tự thì bổ sung thêm số “0”

Phần 3 : Các kí tự tự chọn để theo dõi từng người hoặc từng đối tượng trong đơn vị nội bộ

Đầy đủ toàn bộ hướng dẫn hạch toán chứng từ các bạn có thể download TẠI ĐÂY

II. QUY TRÌNH LUÂN CHUYỂN CHỨNG TỪ

Chi tiết về quy trình này bạn đọc vui long download TẠI ĐÂY

————————– & ————————–