Nội dung trong bài

Thuế Thu nhập cá nhân (TNCN) là vấn đề được rất nhiều người quan tâm, đặc biệt là thời điểm nộp tờ khai khấu trừ thuế TNCN và quyết toán thuế TNCN. Kế toán Centax sẽ hướng dẫn các bạn cách tính thuế TNCN đối với cá nhân cư trú

1. Văn bản pháp quy

2. Căn cứ tính thuế

a. Thu nhập tính thuế

– Thu nhập chịu thuế : Theo khoản 1, khoản 2 điều 2 thông tư 111/2013/TT-BTC

+ Thu nhập từ kinh doanh

+ Thu nhập từ tiền lương, tiền công

– Các khoản giảm trừ: Theo điều 9 thông tư 111/2013/TT-BTC

+ Bản thân người nộp thuế: 9000.000đ/ 1 tháng

+ Người phụ thuộc: 3.600.000đ/1 người/ 1 tháng

+ Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

+ khoản đóng góp từ thiện, nhân đạo, khuyến học

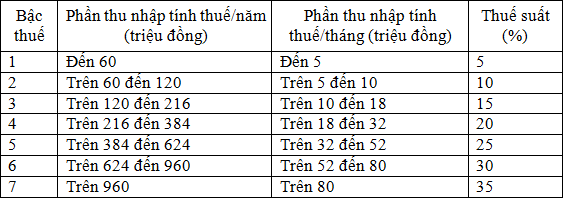

b. Thuế suất

– Theo biểu thuế lũy tiến từng phần:

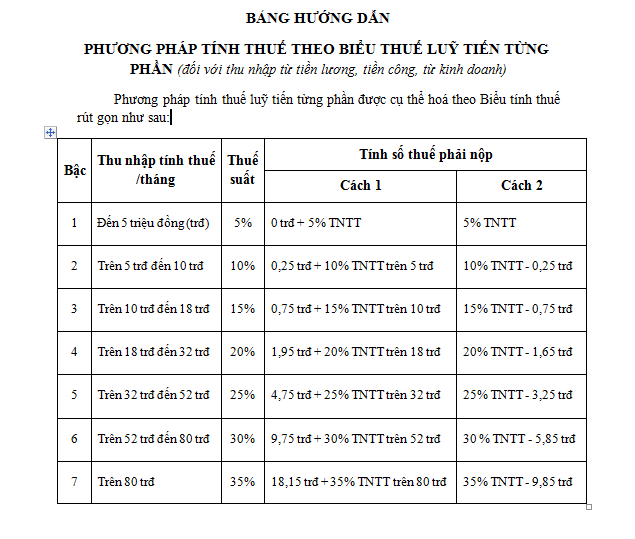

3. Cách tính thuế

Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Dựa theo biểu lũy tiến từng phần ta có công thức rút gọn về tính thuế TNCN cho cá nhân cư trú như sau:

Ví dụ minh họa

Bà Bùi Thị Nga có tổng thu nhập từ tiền lương tiền công trong tháng 9/2015 là 60.000.000đ, tiền lương làm căn cứ đóng bảo hiểm của bà Nga là 3.500.000đ và bà phải nộp các khoản bảo hiểm sau:

– Bảo hiểm xã hội: 8%

– Bảo hiểm y tế: 1,5%

– Bảo hiểm thất nghiệp: 1%

Ngoài ra bà nuôi 2 con nhỏ dưới 18 tuổi

Trong tháng 9 bà không tham gia đóng góp bất kỳ khoản nào liên quan đến từ thiện, nhân đạo …

Cách tính thuế TNCN của bà Nga trong tháng 9 như sau:

– Thu nhập chịu thuế của bà Nga là: 60.000.000đ

– Các khoản giảm trử:

+ Giảm trừ bản thân: 9.000.000đ

+ Giảm trừ người phụ thuộc: 2 x 3.600.000đ = 7.200.000đ

+ BHXH, BHYT, HBTN:

3.500.000 x 8% +3.500.000 x 1,5% + 3.500.000 x 1% = 280.000 +52.500 + 35.000 = 367.500 đ

Tổng cộng các khoản giảm trừ cho bà Nga:

9.000.000đ + 7.200.000đ + 367.500 đ = 16.567.500 đ

Từ đó suy ra thu nhập tính thuế của bà Nga: 60.000.000 – 16.567.500 = 43.432.500 đ

Số thuế TNCN tính theo biểu lũy tiến từng phần như sau: Theo đó bà Nga có mưc thuế suất ở 5 bậc từ bậc 1 đến bậc 5 vì TNTT là 43.432.500 đ nằm trong khoản từ 32 triệu đến 52 triệu.

Vậy số thuế TNCN mà bà Nga phải nộp:

– Bậc 1: 5.000.0000 x 5% = 250.000

– Bậc 2: (10.000.000 – 5.000.000) x 10% = 500.000

– Bậc 3: (18000.000 – 10.000.000) x 15% = 1.200.000

– Bậc 4: (32.000.000 – 18.000.000) x 20% = 2.800.000

– Bậc 5: (43.432.500 – 32.000.000) x 25% = 2.858.125

Cộng: 7.608.125 đ

Mời các bạn tham khảo bài viết:

Những đối tượng phải quyết toán thuế thu nhập cá nhân

Hướng dẫn chi tiết cách hoàn thuế thu nhập cá nhân (TNCN) mới nhất

Thời gian thử việc có khấu trừ thuế thu nhập cá nhân không

Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 09/KK-TNCN

Mẫu văn bản đề nghị giảm thuế thu nhập cá nhân 08/MGT-TNCN