Câu hỏi 1:

Công ty chúng tôi có hợp đồng xây dựng 500 triệu đồng. Ngày thực hiện hợp đồng 01/02/2015. Ngay ngày 01/02/2015 khách hàng tạm ứng 150 triệu đồng, công ty chúng tôi đã xuất hóa đơn tạm ứng. Công ty tôi xuất hóa đơn như vậy có đúng không?

Trả lời:

Căn cứ theo Điểm a, Khoản 2, Điều 16 Thông tư 39/2014/TT-BTC của Bộ Tài Chính quy định cách lập một số tiêu thức cụ thể trên hóa đơn như sau:

“Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.”

Căn cứ theo quy định trên thì công ty bạn xuất hóa đơn như vậy là không đúng. Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền. Tuy nhiên, nếu do khách hàng yêu cầu, công ty bạn xuất hoá đơn cho khách, thì phải kê khai thuế đối với những hoá đơn đó.

Để hiểu rõ về cách lập hóa đơn, bạn tham khảo thêm bài viết tại đây:

Câu hỏi 2:

Hóa đơn tự in: Công ty em thành lập năm 2013, vốn 1,1 tỷ sau khi thành lập kế toán tự in hóa đơn và làm mẫu thông báo phát hành hóa đơn lên cơ quan thuế? Nhưng chưa được cơ quan thuế đồng ý chấp nhận là cho tự in hóa đơn. Vậy những hóa đơn như vậy có hợp lệ không ạ?

Trả lời:

Căn cứ theo Điều 22 Thông tư 39/2014/TT-BTC quy định về sử dụng hóa đơn bất hợp pháp cụ thể như sau:

“Điều 22. Sử dụng hóa đơn bất hợp pháp

Sử dụng hóa đơn bất hợp pháp là việc sử dụng hóa đơn giả, hóa đơn chưa có giá trị sử dụng, hết giá trị sử dụng.

Hóa đơn giả là hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn.

Hóa đơn chưa có giá trị sử dụng là hóa đơn đã được tạo theo hướng dẫn tại Thông tư này, nhưng chưa hoàn thành việc thông báo phát hành.”

Như vậy, căn cứ theo quy định trên hóa đơn của công ty bạn chưa có giá trị sử dụng do chưa được cơ quan thuế chấp nhận là hóa đơn tự in. Việc công ty bạn sử dụng hóa đơn này là trái pháp luật.

Để tránh gặp sai sót về hóa đơn tự in, bạn cần nắm được các thủ tục liên quan đến hóa đơn này,mời bạn tham khảo thêm tại đây: Thủ tục, hồ sơ đối với hóa đơn tự in

Mẫu 3.15 sử dụng hóa đơn tự in, đặt in

Mẫu 3.14 Đề nghị sử dụng hóa đơn tự in, đặt in

Câu hỏi 3:

Mua hoá đơn bán lẻ: Công ty tôi làm về dịch vụ cho thuê xe có lái, hiện nay bên tôi có thuê xe của một số cá nhân với giá 10-12 triệu/xe/tháng. Cty tôi muốn chi phí thuê xe của những cá nhân này được tính vào chi phí hợp lý, nên muốn hỏi thủ tục để những cá nhân cho Công ty tôi thuê xe mua hoá đơn lẻ của Chi cục thuế. Việc chuẩn bị hồ sơ mua hoá đơn cần những gì, và phải mua ở chi cục thuế nào (chi cục thuế quản lý Cty hay chi cục thuế nơi cá nhân đăng kí thường trú), thuế xuất và các chi phí phải nộp là bao nhiêu?

Trả lời:

- Thủ tục mua hóa đơn của cơ quan thuế.

Căn cứ Thông tư 39/2014/TT-BTC tại Điều 12, Khoản 2, Điểm a quy định việc bán hóa đơn tại cơ quan thuế như sau:

“2. Bán hóa đơn tại cơ quan thuế

a) Trách nhiệm của tổ chức, hộ, cá nhân

Doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh thuộc đối tượng được mua hóa đơn do cơ quan thuế phát hành khi mua hóa đơn phải có đơn đề nghị mua hóa đơn (mẫu số 3.3 Phụ lục 3 ban hành kèm theo Thông tư này) và kèm theo các giấy tờ sau:

– Người mua hóa đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) phải xuất trình giấy chứng minh nhân dân còn trong thời hạn sử dụng theo quy định của pháp luật về giấy chứng minh nhân dân.

– Tổ chức, hộ, cá nhân mua hóa đơn lần đầu phải có văn bản cam kết (Mẫu số 3.16 Phụ lục 3 ban hành kèm theo Thông tư này) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền.

Khi đến mua hóa đơn, doanh nghiệp, tổ chức, hộ, cá nhân mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn.”

Căn cứ theo quy định trên cá nhân mua hóa đơn của cơ quan thuế phải có đơn đề nghị mua hóa đơn theo mẫu số 3.3 Phụ lục 3 Thông tư 39/2014/TT-BTC cùng với chứng minh thư của người mua hóa đơn, hợp đồng cho thuê xe

Bạn mua hóa đơn tại chi cục thuế nơi người cho thuê xe có địa chỉ thường trú

2. Các loại thuế cá nhân phải nộp.

Bạn tham khảo bài viết Hồ sơ và cách tính thuế đối với chi phí thuê xe của cá nhân để biết hồ sơ, các loại thuế của chi phí thuê xe của cá nhân cho thuê xe.

Câu hỏi 4:

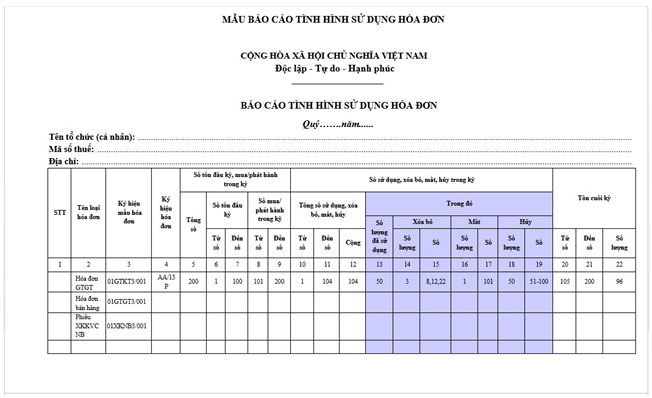

Hóa đơn được thông báo phát hành vào ngày 24/03/2015 nhưng ngày 06/04/2015 mới được sử dụng vậy Báo cáo tình hình sử dụng hóa đơn Quý I-2015 có báo cáo số hóa đơn mà thông báo phát hành vào ngày 24/03/2015 không ạ?

Trả lời:

Do số hóa đơn đó được thông báo phát hành vào ngày 24/03/2015 nên khi làm báo cáo tình hình sử dụng hóa đơn Quý I-2015 bạn phải báo cáo số hóa đơn đã thông báo phát hành vào cột 8, cột 9 : số hóa đơn phát hành trong kỳ. Mẫu báo cáo tình hình sử dụng hóa đơn theo mẫu dưới đây:

Xem chi tiết tại đây: Mẫu báo cáo tình hình sử dụng hóa đơn bán hàng số 01/BC-SDHĐ-CNKD

Mẫu 3.9 Báo cáo tình hình sử dụng hóa đơn

Câu hỏi 5:

Hóa đơn tiếp khách ghi sai địa chỉ của công ty thì công ty tôi làm biên bản điều chỉnh có được không?

Trả lời:

Căn cứ vào Điểm b, Khoản 7, Điều 3 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điểm b, Khoản 2, Điều 16 Thông tư 39/2014/TT-BTC như sau:

“Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

Căn cứ vào quy định trên trong hóa đơn tiếp khách bị sai địa chỉ nhưng ghi đúng mã số thuế của công ty thì bạn chỉ cần lập hóa đơn điều chỉnh hoặc lập biên bản điều chỉnh.

Vậy lập hóa đơn điều chỉnh như thế nào, mời bạn đọc tham khảo thêm tại đây: Hướng dẫn điều chỉnh hoá đơn đã lập