Câu hỏi 1:

Doanh nghiệp chuyển địa điểm kinh doanh thì phải làm các thủ tục gì đến cơ quan thuế để được tiếp tục sử dụng hết số hóa đơn đã in sẵn tên, địa chỉ, mã số thuế cũ?

Trả lời:

Căn cứ vào khoản 5, điều 3, TT26/2015/TT-BTC sửa đổi khoản 2, điều 9, TT39/2014/TT-BTC nghiệp như sau:

“Đối với các số hoá đơn đã thực hiện thông báo phát hành nhưng chưa sử dụng hết có in sẵn tên, địa chỉ trên tờ hoá đơn, khi có sự thay đổi tên, địa chỉ nhưng không thay đổi mã số thuế và cơ quan thuế quản lý trực tiếp, nếu tổ chức kinh doanh vẫn có nhu cầu sử dụng hoá đơn đã đặt in thì thực hiện đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng và gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp (mẫu số 3.13 Phụ lục 3 ban hành kèm theo Thông tư này).

Trường hợp có sự thay đổi địa chỉ kinh doanh dẫn đến thay đổi cơ quan thuế quản lý trực tiếp, nếu tổ chức có nhu cầu tiếp tục sử dụng số hoá đơn đã phát hành chưa sử dụng hết thì phải nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi và đóng dấu địa chỉ mới lên hoá đơn, gửi bảng kê hoá đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3 ban hành kèm theo Thông tư này) và thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng). Nếu tổ chức không có nhu cầu sử dụng số hoá đơn đã phát hành nhưng chưa sử dụng hết thì thực hiện huỷ các số hoá đơn chưa sử dụng và thông báo kết quả huỷ hoá đơn với cơ quan thuế nơi chuyển đi và thực hiện thông báo phát hành hoá đơn mới với cơ quan thuế nơi chuyển đến.”

Như vậy, để tiếp tục sử dụng hóa đơn đã đặt in sẵn tên, địa chỉ khi:

- Nếu chuyển địa điểm kinh doanh nhưng không làm thay đổi nơi quản lý thuế:

+ Thực hiện đóng dấu đóng dấu tên, địa chỉ mới vào bên cạnh tiêu thức tên, địa chỉ đã in sẵn để tiếp tục sử dụng

+ Gửi thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế quản lý trực tiếp ((mẫu số 3.13 Phụ lục 3, TT39)

- Nếu chuyển địa điểm kinh doanh dẫn đến thay đổi nơi quản lý thuế:

+ DN nộp báo cáo tình hình sử dụng hóa đơn với cơ quan thuế nơi chuyển đi

+ Đóng dấu địa chỉ mới lên hoá đơn.

+ Gửi bảng kê hoá đơn chưa sử dụng (mẫu số 3.10 Phụ lục 3, TT39) và thông báo điều chỉnh thông tin tại thông báo phát hành hoá đơn đến cơ quan thuế nơi chuyển đến (trong đó nêu rõ số hóa đơn đã phát hành chưa sử dụng, sẽ tiếp tục sử dụng).

Trong trường hợp doanh nghiệp giải thể, hoặc bỏ trốn thì hóa đơn sẽ xử lý như thế nào, mời bạn đọc theo dõi chi tiết tại đây:Cách xử lý hóa đơn mua của doanh nghiệp ngừng kinh doanh hoặc bỏ trốn

Xử lý hóa đơn với đơn vị đã giải thể

Câu hỏi 2:

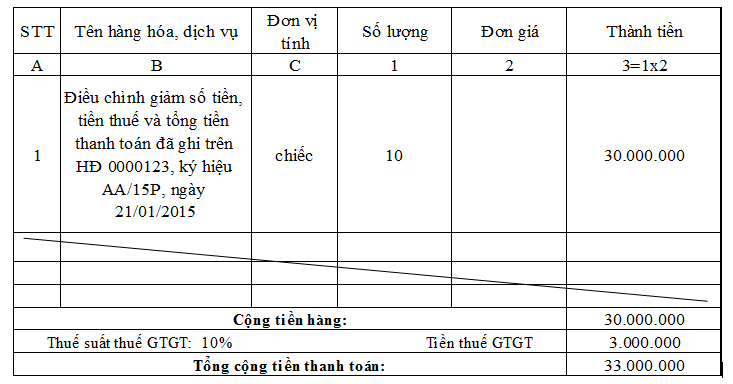

Tháng 10/2015 tôi có viết một hóa đơn GTGT số 0000123, ký hiệu AA/15P cho công ty A. Do nhầm lẫn tôi đã viết tổng giá trị hàng hóa (10 chiếc máy tính) là 70 triệu đồng (trong khi giá trị đúng là 40 triệu đồng). Bên bán và bên mua đã kê khai thuế đối với số hóa đơn này. Hỏi bây giờ tôi có thể làm biên bản điều chỉnh hóa đơn trên hay không?

Trả lời:

Căn cứ vào điều 20, thông tư 39/2014/TT-BTC quy định xử lý đối với hóa đơn đã lập:

“ 3. Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).”

Như vậy, trong trường hợp viết sai số tiền trên hóa đơn và cả hai bên đã kê khai thuế, bạn cần:

+ Lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót.

+ Bên bán lập hóa đơn điều chỉnh sai sót (HĐ ghi rõ điều chỉnh (tăng, giảm số lượng hàng hóa, số tền, thuế…) cho hóa đơn số, ký hiệu.

Ví dụ: Ngày 28/12/2015, bạn phát hiện sai sót và tiến hành lập HĐ số 0000366, ký hiệu AA/15P điều chỉnh với với nội dung như sau:

– Cách kê khai: Hai bên bán và mua sẽ kê khai hóa đơn điều chỉnh giảm ở kỳ tháng 12/2015.

** Chú ý: Đây là hóa đơn điều chỉnh giảm nên các bạn phải kê âm

Để hiểu rõ cách lập hóa đơn điều chỉnh, mời bạn đọc theo dõi chi tiết tại đây:

Hướng dẫn điều chỉnh hoá đơn đã lập

Câu hỏi 3.

Trường hợp nào thì thực hiện báo cáo tình hình sử dụng hóa đơn theo tháng?

Trả lời:

Căn cứ vào khoản 4, điều 5, TT119/2014/TT-BTC sửa đổi điều 27, TT39/2014 quy định như sau:

“Riêng doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in, doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hoá đơn của cơ quan thuế theo hướng dẫn tại Điều 11 Thông tư này thực hiện nộp Báo cáo tình hình sử dụng hóa đơn theo tháng.”

Như vậy, căn cứ vào quy định trên thì những DN thực hiện bảo cáo tình hình sử dụng hóa đơn theo tháng bao gồm:

+ Những doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn đặt in, tự in.

+ Những DN thuộc loại rủi ro cao về thuế thuộc diện mua HĐ của cơ quan thuế.

Vậy cách lập báo cáo tình hình sử dụng hóa đơn như thế nào? Mời bạn đọc theo dõi tại đây:Hướng dẫn cách lập báo cáo tình hình sử dụng hóa đơn Mẫu BC26-A trên HTKK

Câu hỏi 4:

Doanh nghiệp tôi làm mất hóa đơn mua dịch vụ của nhà cung cấp. Vậy theo quy định hiện hành thì chúng tôi phải xử lý như thế nào?

Trả lời:

Căn cứ vào điều 24, TT39/2014/TT-BTC quy định xử lý đối với các HĐ cháy, hỏng, mất như sau:

“1. Tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (mẫu số 3.8 Phụ lục 3 ban hành kèm theo Thông tư này) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

- Trường hợp khi bán hàng hóa, dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn.

Như vậy, khi bạn bị mất hóa đơn liên 2, bạn cần làm những công việc sau:

+ Lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý (theo mẫu BC21/AC). Thời gian nộp không quá 5 ngày kể từ ngày xảy ra mất HĐ.

+ Bên bán và bên mua lập biên bản ghi nhận sự việc và ghi rõ liên 1 của HĐ người bán hàng khai, nộp thuế thàng nào. Ký và ghi rõ họ tên của người đại diện pháp luật.

+ Sao chụp liên 1 của hóa đơn, ký và đóng dấu trên bản sao để giao cho người mua.

– Ngoài ra, căn cứ theo chương II, điều 12, khoản 1, TT 10/2010/TT-BTC quy định xử phạt hành chính đối với việc làm mất hóa đơn như sau:

“ Điều 12. Hành vi vi phạm quy định về sử dụng hóa đơn của người mua

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi làm mất hóa đơn…đã lập ( liên giao cho người mua ) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách, trừ trường hợp mất… do thiên tai, hỏa hoạn.

Trường hợp người mua tìm lại được hóa đơn đã mất và báo cáo lại cơ quan thuế trước khi cơ quan thuế ban hành quyết định xử phạt thì người mua không bị phạt tiền.”

Như vậy, công ty bạn sẽ bị xử phạt hành chính vì làm mất hóa đơn. Mức phạt từ 2.000.000 đến 4.000.000 đồng.

Để hiểu rõ hơn về những việc cần làm, những lưu ý khi làm mất hóa đơn và mức xử phạt ra sao? Mời bạn đọc theo dõi tại đây:Xử lý khi mất hoá đơn đầu vào

Câu hỏi 5.

Công ty mua hàng hóa bằng tiền mặt tại chợ nhưng yêu cầu bên bán phải đến công ty giao hóa đơn mới trả tiền nên khi người bán giao hóa đơn để lấy tiền chỉ mang theo liên 2, như vậy đơn vị không ký được chỗ người mua ở cả 3 liên. Trong trường hợp này, hóa đơn đó có hợp lý hay không?

Trả lời:

Căn cứ Thông tư 39/2014/TT-BTC tại Điều 16, Khoản 2, Điểm đ quy định về cách lập một số tiêu thức cụ thể trên hóa đơn như sau:

“đ) Tiêu thức “người mua hàng (ký, ghi rõ họ tên)”

Riêng đối với việc mua hàng không trực tiếp như: Mua hàng qua điện thoại, qua mạng, FAX thì người mua hàng không nhất thiết phải ký, ghi rõ họ tên trên hóa đơn. Khi lập hóa đơn tại tiêu thức “người mua hàng (ký, ghi rõ họ tên)”, người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.”

Như vậy, Trường hợp mua hàng đơn vị nêu trên có thể được xem như việc mua hàng không trực tiếp nên trên hóa đơn đơn vị yêu cầu người bán hàng ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.