Câu hỏi 1:

Khi viết hóa đơn xuất khẩu thì viết đồng tiền trên hóa đơn là VNĐ hay ngoại tệ?

Trả lời:

Căn cứ Điểm e, Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC ban hành ngày 31/3/2014 quy định về đồng tiền ghi trên hóa đơn như sau:

“e) Đồng tiền ghi trên hóa đơn

Đồng tiền ghi trên hóa đơn là đồng Việt Nam.

Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt.

Ví dụ: 10.000 USD – Mười nghìn đô la Mỹ.

Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.”

– Căn cứ Thông tư số 26/2015/TT-BTC ban hành ngày 27/2/2015 sửa đổi, bổ sung một số điều của thông tư số 39/2014/TT-BTC ban hành ngày 31/3/2014

+ Tại khoản 4 Điều 2 hướng dẫn về tỷ giá, cụ thể:

“3. Trường hợp phát sinh doanh thu, chi phí giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về chế độ kế toán doanh nghiệp như sau:

– Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản.”

– Căn cứ công văn 53640/CT-HTr của chi cục thuế TP Hà Nội:

“Kể từ ngày 01/01/2015, trường hợp Công ty được phép bán hàng thu ngoại tệ theo quy định tại Pháp lệnh ngoại hối và các văn bản hướng dẫn thi hành thì khi lập hóa đơn, Công ty ghi tổng số tiền thanh toán bằng nguyên tệ, phần chữ ghi bằng tiếng Việt và tỷ giá trên hóa đơn theo tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản theo hướng dẫn tại khoản 4 Điều 2 Thông tư số 26/2015/TT-BTC nêu trên.”

Như vậy: Khi viết hóa đơn GTGT bán hàng hóa có phát sinh ngoại tệ:

+ Ghi tổng số tiền thanh toán bằng nguyên tệ.

+ Phần chữ ghi bằng tiếng việt.

+ Tỷ giá ghi trên hóa đơn: Tỷ giá mua vào của ngân hàng thương mại nơi công ty mở TK.

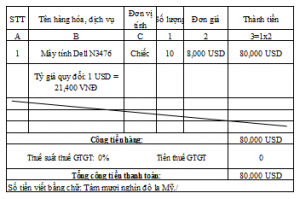

Ví dụ: Ngày 17/12/2015, Công ty TNHH ABC xuất khẩu một lô hàng 10 chiếc máy tính trị giá 80.000 USD. Tỷ giá của ngân hàng thương mại nơi công ty TNHH ABC mở tài khoản ngày 17/12/2015 là mua vào: 21.400 VNĐ/USD; bán ra: 21.800 VNĐ/USD. Các bạn viết hóa đơn như sau:

Xem các bài viết có liên quan:Quy định về việc sử dụng hóa đơn xuất khẩu hàng hóa

Không lập hóa đơn xuất khẩu, không được khấu trừ thuế GTGT đầu vào

Câu hỏi 2:

Hóa đơn mua vào được giảm giá khi mua một lượng nhất định

Công ty em mua hàng trong tháng 10 đến cuối tháng thì được bên bán xuất cho công ty một hóa đơn ghi giảm giá hàng bán của tháng 10, trên hóa đơn chỉ ghi số tiền giảm giá và thuế GTGT mà không ghi sản lượng như vậy có đúng không?

Trả lời:

Căn cứ vào khoản 2.5, phụ lục 4, thông tư số 39/2014/TT-BTC quy định như sau:

“2.5. Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.”

Căn cứ vào quy định trên, trong trường hợp của bạn là hóa đơn giảm giá được lập khi kết thúc chương trình. Hóa đơn được điều chỉnh được ghi số hoá đơn được điều chỉnh và số tiền, tiền thuế được điều chỉnh. Hoá đơn điều chỉnh của bạn được ghi như thế là đúng quy định

Mời bạn đọc tham khảo bài viết có liên quan tại đây:Cách viết hóa đơn chiết khấu thương mại khi kết thúc chương trình khuyến mại

Câu hỏi 3:

Quyết toán công trình giảm so với số tiền ghi trên hóa đơn thì điều chỉnh như thế nào?

Trả lời:

Căn cứ theo Thông tư số 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.10 quy định việc lập hóa đơn trong hoạt động xây lắp như sau:

“2.10. Cơ sở xây dựng có công trình xây dựng, lắp đặt mà thời gian thực hiện dài, việc thanh toán tiền thực hiện theo tiến độ hoặc theo khối lượng công việc hoàn thành bàn giao, phải lập hóa đơn thanh toán khối lượng xây lắp bàn giao. Hóa đơn GTGT phải ghi rõ doanh thu chưa có thuế và thuế GTGT. Trường hợp công trình xây dựng hoàn thành đã lập hóa đơn thanh toán giá trị công trình nhưng khi duyệt quyết toán giá trị công trình XDCB có điều chỉnh giá trị khối lượng xây dựng phải thanh toán thì lập hóa đơn, chứng từ điều chỉnh giá trị công trình phải thanh toán. “

Căn cứ theo quy định trên thì doanh nghiệp đã xuất hoá đơn thanh toán khối lượng xây dựng bàn giao, nhưng khi duyệt thẩm tra quyết toán công trình có điều chỉnh giá trị khối lượng xây dựng phải thanh toán thì lập hóa đơn, chứng từ điều chỉnh giá trị công trình phải thanh toán. Căn cứ hoá đơn điều chỉnh doanh nghiệp kê khai điều chỉnh giảm doanh thu và thuế đầu ra.

Vậy cách kê khai điều chỉnh thuế và doanh thu làm như thế nào? Mời bạn đọc theo dõi tại đây:Hướng dẫn cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng

Câu hỏi 4:

Có cần phải xuất hoá đơn và ghi nhận doanh thu đối với các công trình tư vấn đã nghiệm thu bàn giao nhưng chưa nhận được tiền?

Trả lời:

Căn cứ vào điểm a, khoản 2, điều 16, thông tư số 39/2014/TT-BTC ban hành ngày 31/3/2014:

“Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.”

Như vậy, thời điểm lập hóa đơn đối với xây dựng là thời điểm nghiệm thu, bàn giao công trình hạng mục hoàn thành không phân biệt đã thu được tiền hay chưa. Vì vậy, đối với công trình tư vấn đã nghiệm thu bàn giao chưa nhận được tiền, thì công ty bạn vẫn phải lập hoá đơn tại thời điểm nghiệm thu bàn giao.

Vậy cách lập hóa đơn như thế nào là đúng quy định? Mời bạn đọc theo dõi chi tiết tại đây:Cách lập hóa đơn

Câu hỏi 5:

Công ty em có công trình giá trị hợp đồng là 7 tỷ nhưng tổng giá trị nghiệm thu chỉ có 6,5 tỷ. Công trình này đã nghiệm thu bàn giao nhưng chưa quyết toán vậy em xuất hóa đơn theo số tiền là bao nhiêu?

Trả lời:

Căn cứ theo Thông tư số 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.10 quy định việc lập hóa đơn hàng hóa trong một số trường hợp như sau:

“2.10. Cơ sở xây dựng có công trình xây dựng, lắp đặt mà thời gian thực hiện dài, việc thanh toán tiền thực hiện theo tiến độ hoặc theo khối lượng công việc hoàn thành bàn giao, phải lập hóa đơn thanh toán khối lượng xây lắp bàn giao. Hóa đơn GTGT phải ghi rõ doanh thu chưa có thuế và thuế GTGT. Trường hợp công trình xây dựng hoàn thành đã lập hóa đơn thanh toán giá trị công trình nhưng khi duyệt quyết toán giá trị công trình XDCB có điều chỉnh giá trị khối lượng xây dựng phải thanh toán thì lập hóa đơn, chứng từ điều chỉnh giá trị công trình phải thanh toán. “

Căn cứ theo quy định trên thì khi xuất hóa đơn bạn xuất hóa đơn theo theo giá trị đã nghiệm thu bàn giao. Khi công trình được quyết toán, nếu có chênh lệch về giá trị bạn xuất hóa đơn điều chỉnh theo quy định.

Cách lập hóa đơn điều chỉnh như thế nào là đúng? Mời bạn đọc cùng tham khảo chi tiết tại đây:Hướng dẫn điều chỉnh hoá đơn đã lập