Câu hỏi 1:

Hàng tháng cty tôi muốn trích trước tiền thưởng tháng 13 thì có được không, và hạch toán như thế nào?

Trả lời:

Để giảm sự tăng đột biến của chi phí vào cuối năm, doanh nghiệp có thể trích trước tiền thưởng thứ 13 nhưng phải đảm bảo:

– Kinh doanh có lãi

– Trích lương tháng 13 không làm ảnh hưởng nhiều tới hiệu quả kinh doanh trong tháng

Khi trích trước lương tháng 13, bạn trích như trích lương bình thường, tương ứng với mức lương tháng 13 chia đều cho các tháng.

Mời bạn đọc tham khảo bài viết liên quan:

Tiền lương tháng 13 có được đưa vào chi phí không?

Công văn số: 1699/TCT-CS về tiền lương tháng 13 và chi phí kiểm toán

Câu hỏi 2:

Công ty e là công ty TNHH 1 TV theo quyết định 48. Công ty không làm lương cho giám đốc nhưng GĐ vẫn phải đóng Bảo hiểm. Vậy cho e hỏi hạch toán chi phí bảo hiểm cho GĐ như thế nào ạ?

Trả lời:

1,Theo khoản 2 điều 6 của thông tư 78/2014/TT-BTC được sửa đổi, bổ sung tại điều 4 thông tư 96/2015/TT-BTC có quy định “Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh” thì không được tính vào chi phí được trừ.

Vì vậy doanh nghiệp vẫn có thể trả lương, tính bảo hiểm cho GĐ nếu GĐ tham gia vào hoạt động sản xuất kinh doanh nhưng khi tính thuế thì chi phí tiền lương này không được cho vào chi phí được trừ của doanh nghiệp. Trường hợp doanh nghiệp không trả lương, và cũng không muốn theo dõi phần chi phí bảo hiểm này, thì kế toán có thể làm phiếu thu, thu số tiền tham gia bảo hiểm của GĐ công ty để bổ sung vào quỹ bảo hiểm.

2 ,Hạch toán tiền bảo hiểm cho giám đốc

TH1: Vẫn tính và trả lương cho GĐ khi GĐ tham gia vào hoạt động SXKD nhưng trừ ra khi tính thuế TNDN

Khi tính các khoản trích theo lương : Nợ TK 642/Có TK 338

Khi nộp tiền bảo hiểm : Nợ TK 338/Có TK 111, 112

TH2: Khi thu tiền bảo hiểm từ giám đốc : Nợ TK 111, 112

Có TK 3383

Khi nộp tiền cho cơ quan bảo hiểm : Nợ TK 3383

Có TK 111, 112

Mời bạn đọc tham khảo bài viết liên quan: Giám đốc Doanh nghiệp tư nhân, Công ty TNHH 1 thành viên có phải tham gia bảo hiểm không?

Câu hỏi 3:

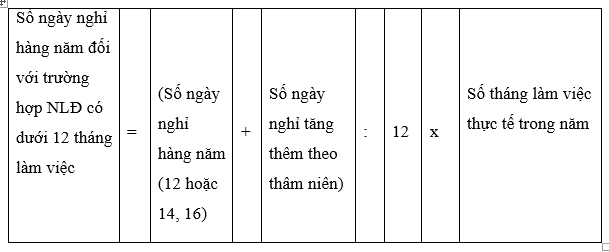

Mỗi lao động trong doanh nghiệp mỗi tháng được một ngày nghỉ phép nhưng người lao động không nghỉ phép thì cuối năm thanh toán tiền nghỉ phép cho lao động như thế nào?

Trả lời:

Tiền nghỉ phép trong năm = (Tiền lương làm căn cứ để trả lương phép : Số ngày làm việc bình thường của tháng trước liền kề trước khi trả lương phép) x Số ngày nghỉ phép hằng năm. Trong đó:

Căn cứ theo điều 7 Nghị định 45/2013/NĐ-CP quy định về cách tính số ngày nghỉ hàng năm đối với trường hợp làm không đủ năm thì :

Tiền lương làm căn cứ để trả lương phép được quy định như sau:

+ Đối với người lao động đã làm việc từ đủ 06 tháng trở lên là tiền lương bình quân theo hợp đồng lao động của 06 tháng liền kề trước khi người lao động thôi việc, bị mất việc làm

+ Đối với người lao động chưa nghỉ hàng năm hoặc chưa nghỉ hết số ngày nghỉ hàng năm vì các lý do khác là tiền lương bình quân theo hợp đồng lao động của 06 tháng liền kề trước khi người sử dụng lao động tính trả bằng tiền những ngày chưa nghỉ hàng năm

+ Đối với người lao động có thời gian làm việc dưới 06 tháng là tiền lương bình quân theo hợp đồng lao động của toàn bộ thời gian làm việc.

Doanh nghiệp áp dụng đúng quy định để không bị xử phạt về vi phạm tiền lương: Quy định phạt vi phạm về tiền lương mới nhất

Câu hỏi 4:

Công ty có lao động nghỉ ốm trong năm 2015, vậy chứng từ cần có là những giấy tờ gì để thanh toán tiền nghỉ ốm cho người lao động?

Trả lời:

Tại điều 100 của thông tư số 58/2014/TT-BTC quy định về hồ sơ hưởng chế độ ốm đau như sau: “1. Bản chính hoặc bản sao giấy ra viện đối với người lao động hoặc con của người lao động điều trị nội trú. Trường hợp người lao động hoặc con của người lao động điều trị ngoại trú phải có giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội.

- Trường hợp người lao động hoặc con của người lao động khám bệnh, chữa bệnh ở nước ngoài thì hồ sơ quy định tại khoản 1 Điều này được thay bằng bản dịch tiếng Việt của giấy khám bệnh, chữa bệnh do cơ sở khám bệnh, chữa bệnh ở nước ngoài cấp.

- Danh sách người lao động nghỉ việc hưởng chế độ ốm đau do người sử dụng lao động lập.

- Bộ trưởng Bộ Y tế quy định mẫu, trình tự, thẩm quyền cấp giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội, giấy ra viện và các mẫu giấy quy định tại các điểm c, d và đ khoản 1 Điều 101 của Luật này.

Từ các quy định trên, để thanh toán tiền nghỉ ốm cho người lao động cần có những chứng từ sau:

+ Đối với người lao động cần có:

– Sổ bảo hiểm xã hội

– Bản chính hoặc bản sao giấy ra viện đối với người lao động hoặc con của người lao động điều trị nội trú

– Trường hợp người lao động hoặc con của người lao động điều trị ngoại trú phải có giấy chứng nhận nghỉ việc hưởng BHXH

+ Đối với doanh nghiệp cần chuẩn bị : danh sách người lao động nghỉ việc hưởng chế độ ốm đau theo mẫu số C70a-HD (theo quyết định 919/QĐ-BHXH)

Câu hỏi 5:

1. Khi công ty ký hợp đồng lao động thử việc 3 tháng với nhân viên mới, với mức lương dưới 2 triêu/ tháng. Thì họ có phải nộp 10% thuế TNCN không ạ?

2. Về phần trang phục thì em thấy quy định là 1 năm ko quá 5triệu/tháng. Nếu công ty thanh toán cho nhân viên tiền trang phục này thì số tiền đó có được tính và chi phí hợp lệ không? và muốn hợp lệ thì cần những giấy tờ gì kèm theo ạ?

Trả lời:

1)Tại Khoản 1 điều 25 thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

+ Đối với thu nhập từ tiền lương, tiền công :

“Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.”

+ Đối với một số trường hợp khác:

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.”

Vậy căn cứ theo các quy định trên, đối với người lao động ký hợp đồng thử việc dưới 3 tháng, có mức thu nhập dưới 2.000.000đồng/tháng sẽ không phải khấu trừ 10% thuế thu nhập trước khi trả cho cá nhân.

2) Trang phục

Tại khoản 1 điều 6 của thông tư 111/2013/TT-BTC quy định về các khoản chi được trừ như sau:

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Tại khoản 2.7 điều 6 thông tư 78/2013/TT-BTC và điều 4 thông tư 96/2015/TT-BTC sửa đổi, bổ sung điều 6 thông tư 78/2013/TT-BTC quy định các khoản chi về trang phục không được trừ như sau:

“ Phần chi trang phục bằng hiện vật cho người lao động không có hóa đơn, chứng từ. Phần chi trang phục bằng tiền cho người lao động vượt quá 05 (năm) triệu đồng/người/năm.

Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật cho người lao động để được tính vào chi phí được trừ thì mức chi tối đa đối với chi bằng tiền không vượt quá 05 (năm) triệu đồng/người/năm, bằng hiện vật phải có hóa đơn, chứng từ.

Vậy căn cứ vào các quy định trên để chi phí về trang phục được tính vào chi phí được trừ thì doanh nghiệp cần có đầy đủ hóa đơn, chứng từ về khoản chi trang phục này (có danh sách người nhận tiền, hoặc hoá đơn chứng từ chứng minh cho phần chi trả này) và số tiền chi không vượt quá 5 triệu/người/năm, khoản chi này phải thực tế phát sinh và đơn vị cần quy định khoản chi này trong một trong những văn bản của công ty như : Quy chế tài chính, thoả ước lao động tập thể, hợp đồng lao động…,

Xem chi tiết tại đây:Mẫu tờ khai khấu trừ thuế thu nhập cá nhân mẫu số 06/TNCN

Mẫu tờ khai khấu trừ thuế thu nhập cá nhân 05/KK-TNCN