Câu hỏi:

Công ty tôi có thực hiện chương trình chiết khấu cho khách hàng. Vậy khi công ty xuất hàng ra thì lập hóa đơn như thế nào?

Trả lời:

Theo khoản 2.5, phụ lục 4, Thông tư số 39/2014/TT-BTC ban hành ngày 31/3/2014 quy định:

“2.5. Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.”

Như vậy,

-

Nếu có chiết khấu thương mại cho từng lần mua

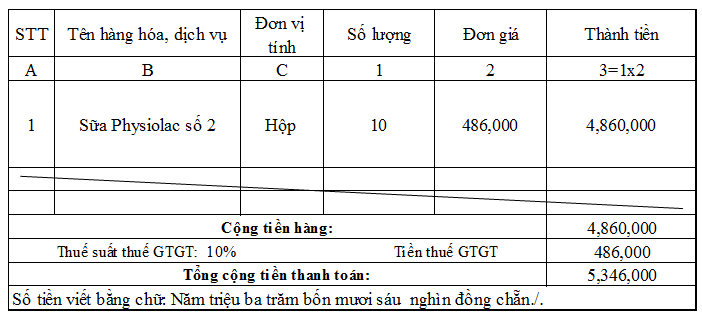

TH1: Cách viết hóa đơn ngày 20/12/2015

– Người bán lập hóa đơn GTGT với giá bán ghi trên hóa đơn là giá đã chiết khấu thương mại, thuế GTGT và tổng giá thanh toán đã có thuế GTGT.

Ví dụ: Ngày 01/12/2015, Công ty A tổ chức chương trình mua 10 hộp sữa Physiolac số 2, giá 540.000/hộp sẽ được chiết khấu ngay 10%. Chương trình áp dụng đến ngày 25/12/2015.

– Ngày 20/12/2015, chị Hà Thu mua 10 hôp. Khi đó, theo chương trình ưu đãi được giảm ngay 10% (tức là 54.000 đồng/hộp) .

Gía bán chưa thuế ghi trên hóa đơn: 540.000 -54.000 = 486.000 đồng/hộp.

-

TH2: Chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ

TH2: Cách viết hóa đơn ngày 20/12/2015

Khi đó, người bán tiến hành tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Ví dụ: Ngày 01/12/2015, Công ty A tổ chức chương trình mua 10 hộp sữa Physiolac số 2, giá 540.000/hộp sẽ được chiết khấu 10%. Chương trình áp dụng đến ngày 25/12/2015.

– Ngày 10/12/2015: Chị Mai Hương đến mua 5 hộp và xuất hóa đơn theo giá 540.000 (giá chưa chiết khấu).

– Ngày 20/12/2015: Chị Mai Hương đến mua thêm 5 hộp, và đủ 10 hộp trong thời gian hưởng Chiết khấu 10%. Công ty A viết hóa đơn lần này sẽ trừ toàn bộ chiết khấu thương mại 10% cho chị Mai Hương .

Tổng số tiền chiết khấu là 10% * 540.000 *10 = 540.000 đồng

-

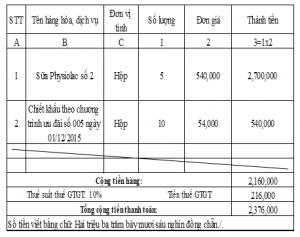

TH3: Nếu kết thúc chương trình khuyến mãi mới lập hóa đơn.

TH3: Cách viết hóa đơn ngày 27/12/2015

– Trường hợp số tiền chiết khấu được lập sau khi kỳ khuyến mãi kết thúc. Công ty phải lập hóa đơn điều chỉnh + bảng kê các hóa đơn cần điều chỉnh. Căn cứ vào đó để điều chỉnh kê khai thuế.

Ví dụ: Ngày 01/12/2015, Công ty A tổ chức chương trình mua 10 hộp sữa Physiolac số 2, giá 540.000/hộp sẽ được chiết khấu ngay 10%. Chương trình áp dụng đến ngày 25/12/2015.

– Ngày 21/12/2015, Công ty H mua 10 hộp sữa. Công ty A xuất hóa đơn GTGT số 0001234, ký hiệu AA/15P cho công ty H bình thường như mua hàng từng lần, giá 540.000/hộp và đến ngày 27/12/2015 công ty A mới xuất hóa đơn chiết khấu thương mại cho công ty H.

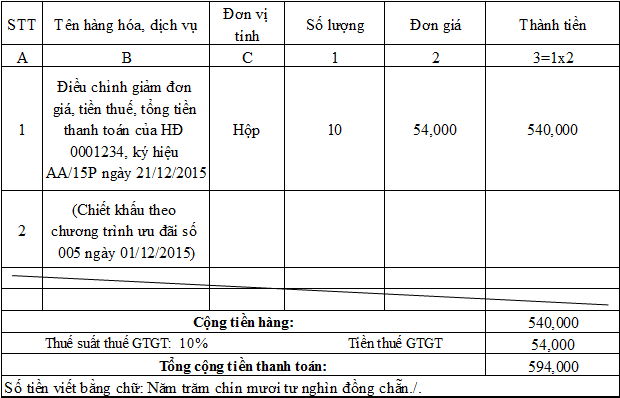

– Trước khi lập các hóa đơn điều chỉnh giảm, công ty A cần lập bảng kê các hóa đơn cần điều chỉnh để thuận lợi hơn trong công tác lập hóa đơn điều chỉnh.

– Cách kê khai thuế:

+ Nếu hóa đơn điều chỉnh giảm được xuất trong cùng tháng thì Kê khai thuế bình thường của tháng đó.

+ Nếu hóa đơn điều chỉnh giảm được xuất không cùng tháng. thì Kê khai thuế điều chỉnh giảm thuế ở tháng hiện tại xuất hóa đơn điều chỉnh.

Bạn đọc có thể tham khảo thêm tại đây:

Cách viết hóa đơn chiết khấu thương mại theo từng lần mua hàng

Viết hóa đơn chiết khấu thương mại sau nhiều lần mua hàng

Cách viết hóa đơn chiết khấu thương mại khi kết thúc chương trình khuyến mại