Câu hỏi:

Đơn vị kê khai sai thuế GTGT đầu ra từ năm 2013 vậy đơn vị có được điều chỉnh kê khai thuế không?

Trả lời:

Khai bổ sung điều chỉnh thuế GTGT

Căn cứ theo Thông tư 156/2013/TT-BTC tại Điều 10, Khoản 5 quy định về khai bổ sung hồ sơ khai thuế như sau:

“a) Sau khi hết hạn nộp hồ sơ khai thuế theo quy định, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai sót thì được khai bổ sung hồ sơ khai thuế.

…..

Hồ sơ khai thuế bổ sung được nộp cho cơ quan thuế vào bất cứ ngày làm việc nào, không phụ thuộc vào thời hạn nộp hồ sơ khai thuế của lần tiếp theo, nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế; nếu cơ quan thuế.

…..

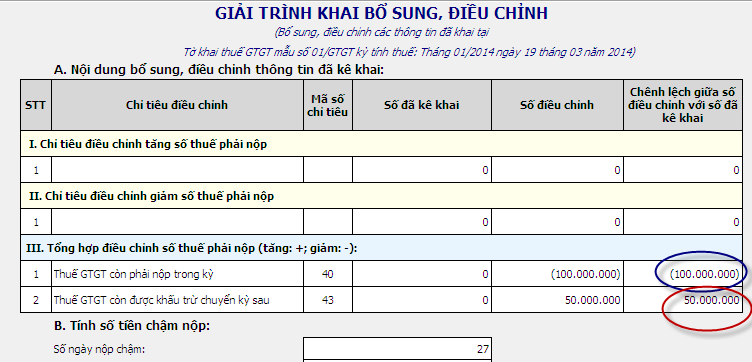

b) Hồ sơ khai bổ sung

– Tờ khai thuế của kỳ tính thuế bị sai sót đã được bổ sung, điều chỉnh;

– Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS ban hành kèm theo Thông tư này (trong trường hợp khai bổ sung, điều chỉnh có phát sinh chênh lệch tiền thuế);

– Tài liệu kèm theo giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh.”

Căn cứ theo quy định trên khi phát hiện hồ sơ khai thuế bị sai:

– Bạn khai bổ sung hồ sơ khai thuế để nộp cho cơ quan thuế vào bất cứ ngày làm việc nào.

– Nếu việc khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp, người nộp thuế tự xác định số tiền phạt chậm nộp căn cứ vào số tiền thuế chậm nộp.

Mời bạn tham khảo bài viết liên quan:Hướng dẫn cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng