Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017.

Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay đổi của Thông tư 133/2016/TT-BTC, chủ động thực hiện các thay đổi nhằm tuân thủ Pháp luật Kế toán. Kế toán Centax xin cung cấp tới các bạn bài viết:

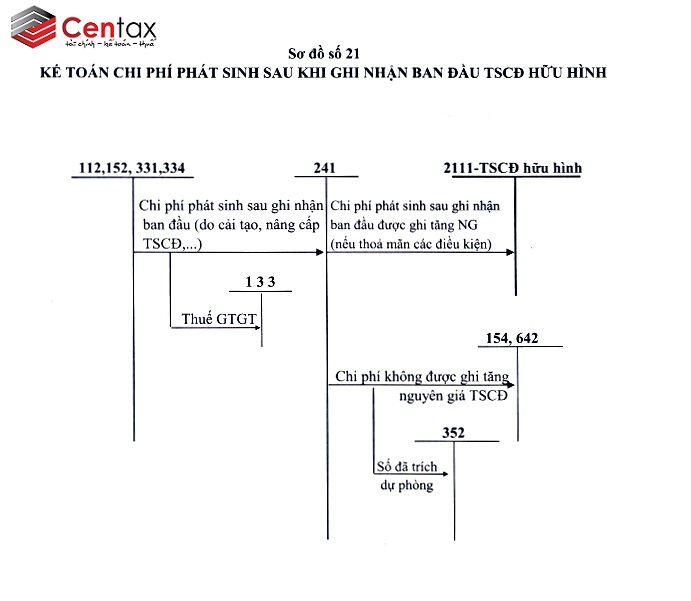

Sơ đồ kế toán chi phí phát sinh sau ghi nhận ban đầu TSCĐ hữu hình theo Thông tư 133.

Sơ đồ kế toán chi phí phát sinh sau ghi nhận ban đầu _ Kế toán thuế Centax

Trên đây là bài viết: Sơ đồ kế toán chi phí phát sinh sau ghi nhận ban đầu TSCĐ hữu hình theo Thông tư 133.

Để hiểu thêm về Chế độ kế toán cho doanh nghiệp vừa và nhỏ, mời các bạn xem thêm những bài viết:

Phương pháp kế toán xây dựng cơ bản dở dang theo Thông tư 133 – TK 241

Phương pháp kế toán nguyên liệu vật liệu theo thông tư 133 – TK 152

Sơ đồ kế toán tiền gửi ngân hàng VND theo Thông tư 133 – TK 112.

Sơ đồ kế toán Xây dựng cơ bản dở dang theo Thông tư 133 – TK 241.

Sơ đồ kế toán phải trả người lao động theo Thông tư 133 – TK 334.