Nội dung trong bài

Công ty bạn có cơ sở sản xuất ngoại tỉnh, hay có bán hàng ngoại tỉnh không? Bạn tham khảo các kê khai và nộp thuế vãng lại ngoại tỉnh để thực hiện.

Theo điều 2 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 11 Thông tư 156/2013/TT-BTC quy định về thuế GTGT vãng lai như sau:

1/ Những trường hợp phải đóng thuế vãng lai

- Có cơ sở sản xuất trực thuộc khác tỉnh, nhưng không thực hiện hạch toán kế toán , không kê khai thuế.

- Có hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh và chuyển nhượng bất động sản ngoại tỉnh, mà không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác nơi trụ sở chính

2/ Hồ sơ nộp thuế vãng lai

Hồ sơ được nộp cho cơ quan thuế tại địa phương có cơ sở kinh doanh hoặc hoạt động xây dựng, lắp đặt, bán hàng, chuyển nhượng bất động sản ngoại tỉnh, bao gồm:

- Đơn xin khai và nộp thuế GTGT vãng lai cho hoạt động SXKD tại địa phương.

- Hợp đồng 2 bản công chứng.

- Giấy phép KD, đăng ký MST (công chứng).

- Khai thuế GTGT vãng lai (Mẫu 05/GTGT thông tư 156/2013/TT-BTC)

- Nộp thuế theo hồ sơ kê khai vào tài khoản 7111 Kho bạc Nhà nước tiền thuế vãng lai

Căn cứ tình hình thực tế trên địa bàn quản lý, Cục trưởng Cục Thuế địa phương quyết định về nơi nộp tờ khai và nộp thuế vãng lai

Hồ sơ khai thuế vãng lai được nộp theo từng lần phát sinh doanh thu. Nếu phát sinh nhiều lần trong một tháng thì có thể đăng ký với Chi cục Thuế nơi nộp hồ sơ khai thuế để chuyển sang nộp theo tháng

3/ Cách tính thuế vãng lai

- Tính trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra hoặc tiêu thụ tại địa phương

- 2% (đối với hàng hóa chịu thuế suất thuế GTGT 10%)

- 1% (đối với hàng hóa chịu thuế suất thuế GTGT 5%) trên doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra hoặc tiêu thụ tại địa phương

4/ Mức doanh thu phải đóng thuế vãng lai

Theo quy định của Thông tư 26/2015/TT-BTC, mức doanh thu đống thuế vãng lai là trị công trình xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh bao gồm cả thuế GTGT từ 1 tỷ đồng trở lên

5/ Các bước kê khai thuế vãng lai

Bước 1: Kê khai tại địa phương có doanh thu vãng lai

- Vào phần mềm HTKK của Công ty, mở Tờ khai thuế GTGT KD ngoại tỉnh ( 05/GTGT)

- Kê khai và nộp tờ khai 05/GTGT cho cơ quan thuế nơi có doanh thu vãng lai

- Căn cứ thuế trên Tờ khai 05/GTGT, nộp thuế cho cơ quan thuế nơi có doanh thu vãng lai

Bước 2: Kê khai tại trụ sở chính

Căn cứ tờ khai, chứng từ nộp thuế vãng lai, kê khai vào Tờ khai 01/GTGT của công ty như sau:

- Vào phần mềm HTKK của Công ty, mở Tờ khai thuế GTGT khấu trừ ( 01/GTGT)

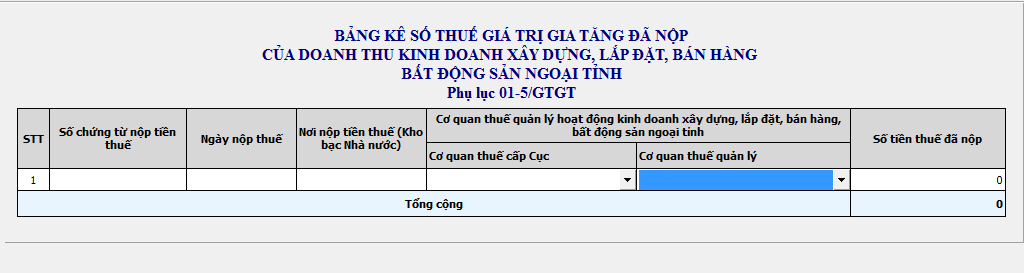

- Mở phụ lục 01-5/GTGT, kê khai đầy đủ các chỉ tiêu và số tiền thuế vãng lai đã nội

- Click vào nút ‘Ghi” trên tờ khai,

- Phần mềm HTKK sẽ tự động cập nhật số tiền thuế vãng lai đã nộp vào tờ khai 01/GTGT ở Chỉ tiêu (39): Thuế GTGT đã nộp ở địa phương khác của hoạt động kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh

- Số thuế vãng lai đã nộp được khấu trừ vào nghĩa vụ thuế phải nộp kỳ của Công ty

Lưu ý :

- Chỉ khi đã nộp thuế vãng lai, và có chứng từ nộp thuế mới kê khai vào phụ lục 01-5/GTGT của Tờ khai 01/GTGT

- Khi Công ty không có số thuế phải nộp trong kỳ, thì tiền nộp thuế vãng lai sẽ được chuyển sang số thuế còn được khấu trừ chuyển kỳ sau

- Để các bạn nắm rõ hơn qui định luật kế toán và cách kê khai ,hãy tham gia ngay khoá học thực hành kế toán tổng hợp tại Centax, các bạn tham gia khoá học sẽ được đội ngũ kế toán Centax với nhiều năm kinh nghiệm, hướng dẫn tận tình, chu đáo, chi phí cho khoá học rất thấp. Chi tiết khoá học mời các bạn tham khảo>>>TẠI ĐÂY