Nội dung trong bài

Cách hạch toán đối với trường hợp viết sai thuế suất là như thế nào? Trong quá trình hoạt động kinh doanh của đơn vị vẫn hay xảy ra sai sót nhất là đối với hóa đơn. Khi hóa đơn viết sai thuế suất, dựa vào hóa đơn điều chỉnh các bạn tiến hành hạch toán. Bài viết sau Đào tạo kế toán Centax sẽ giúp các bạn cách hạch toán trong từng trường hợp cụ thể.

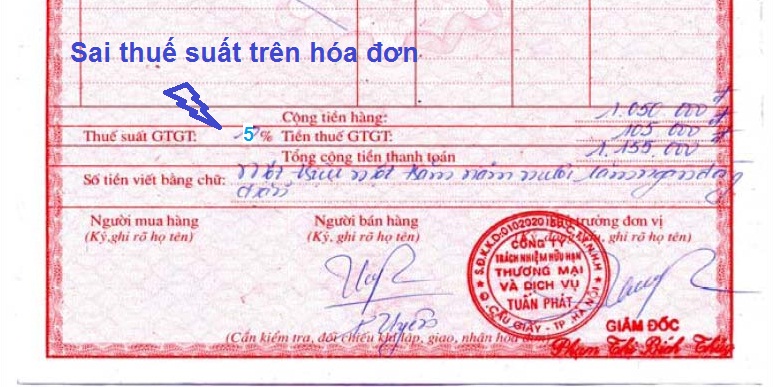

Có 2 trường hợp viết sai thuế suất trên hóa đơn đó là:

- Viết thuế suất cao hơn so với quy định

- Viết thuế suất thấp hơn so với quy định

Trong trường hợp khi viết sai thuế suất trên hóa đơn, nếu không có hóa đơn điều chỉnh thuế suất hoặc không lập biên bản thu hồi hóa đơn viết sai, hai bên sẽ căn cứ vào hóa đơn đó hạch toán như ví dụ dưới đây:

1. Cách hạch toán đối với trường hợp viết thuế suất cao hơn quy định

1.1. Ví dụ minh họa

Công ty A xuất bán thiết bị y tế cho Công ty B, trị giá chưa thuế là 100 triệu. Mức thuế suất của mặt hàng này là 5% nhưng đã xuất hóa đơn thuế suất 10%. Giá thanh tooán là 110 triệu. Do hai bên không thỏa thuận thu hồi hóa đơn và xuất hóa đơn điều chỉnh, nên phải hạch toán theo số thuế đã viết.

1.2. Hướng dẫn

a) Đối với bên bán

- Hạch toán doanh thu và số thuế phải nộp:

Nợ TK 131: 110.000.000

Có TK 511: 100.000.000

Có TK 3331: 10.000.000

- Đồng thời kết chuyển giá vốn

b) Đối với bên mua

- Nếu không có xác nhận của Quản lý thuế bên bán:

Nợ TK 156 : 104.761.905

Nợ TK 133: 5.238.095

Có TK 331 : 110.000.000

- Nếu có xác nhận của Quản lý thuế trực tiếp bên bán và đã kê khai nộp thuế theo mức thuế đã ghi trên hóa đơn:

Nợ TK 156: 100.000.000

Nợ TK 133: 10.000.000

Có TK 331: 110.000.000

2. Cách hạch toán đối với trường hợp viết thuế suất thấp hơn quy định

2.1. Ví dụ minh họa

Công ty A xuất bán cho Công ty B máy tính xách tay, giá chưa thuế là 30 triệu. Mức thuế suất của mặt hàng này là 10%, nhưng xuất hóa đơn thuế suất 5%. Giá thanh toán là 31,5 triệu. Do hai bên không thỏa thuận thu hồi hóa đơn và xuất hóa đơn điều chỉnh, nên phải hạch toán theo số thuế đã viết.

2.2. Hướng dẫn

a) Đối với bên bán

Ghi nhận doanh thu, số thuế GTGT phải nộp, số tiền thuế GTGT ghi thiếu so với số thuế GTGT

Nợ TK 131: 31.500.000

Nợ TK 811: 1.500.000

Có TK 511: 30.000.000

Có TK 3331: 3.000.000

Cuối kỳ, khi lập quyết toán thuế TNDN, thì loại số thuế truy thu ra khỏi chi phí được trừ bằng cách ghi vào chỉ tiêu B4 trên Mẫu 03/TNDN số tiền 1,5 triệu.

b) Đối với bên mua

Khi mua hàng hóa về nhập kho:

Nợ TK 156: 30.000.000

Nợ TK 133: 1.500.000

Có TK 331: 31.500.000

Như vậy đối với bên mua hàng nếu theo đúng quy định thì số thuế GTGT được khấu trừ là 3.000.000 đồng. Nhưng do bên bán viết sai thuế suất cả 2 bên tự điều chỉnh thì số thuế GTGT được khấu trừ bây giờ sẽ chỉ là số thuế trên hóa đơn đã ghi là 1.500.000 đồng.

Vậy hướng giải quyết khi nhận thấy hóa đơn viết sai thuế suất như này thì cách giải quyết sẽ được giải quyết như nào? mời các bạn xem thêm trong bài viết sau: Xử lý đối với trường hợp viết sai thuế suất thuế GTGT