Nội dung trong bài

1. Nội dung phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm

1.1. Điều kiện áp dụng

Phương pháp tính giá thành phân bước được áp dụng đối với các Doanh nghiệp có quy trình công nghệ chế biến phức tạp kiểu liên tục.

1.2. Đặc điểm quy trình công nghệ chế sản xuất liên tục

Để sản xuất sản phẩm phải qua nhiều giai đoạn công nghệ chế biến (bộ phận, bước).

Mỗi bước công nghệ tạo ra nửa thành phẩm (bán thành phẩm),

Nửa thành phẩm của giai đoạn trước là đối tượng chế biến của giai đoạn sau

Giai đoạn cuối cùng tạo thành phẩm.

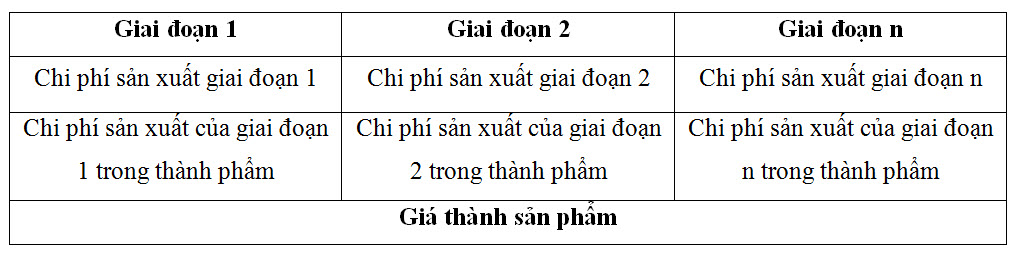

1.3 Đối tượng tập hợp chi phí sản xuất

Là các phân xưởng, giai đoạn công nghệ.

1.4. Đối tượng tính giá thành

Là thành phẩm ở giai đoạn cuối hoặc nữa thành phẩm ở từng giai đoạn và thành phẩm ở giai đoạn cuối.

1.5. Trình tự tính giá thành phân bước có tính giá thành nửa thành phẩm

Khi Doanh nghiệp có nhu cầu bán nửa thành phẩm ra ngoài hoặc có nhu cầu hoạch toán nội bộ giữa các phân xưởng, các bộ phận trong Doanh nghiệp…,phải xác định giá thành nửa thành phẩm trước khi xác định giá thành thành phẩm.

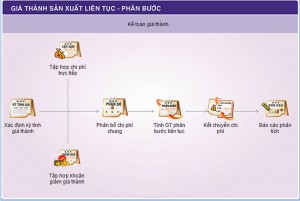

Bước 1: Căn cứ chi phí phát sinh ở giai đoạn 1, giá trị sản phẩm dở dang ở giai đoạn 1 để tính ra giá thành nửa thành phẩm ở giai đoạn này.

Bước 2: Căn cứ giá thành thành phẩm ở giai đoạn 1 chuyển qua và chi phí phát sinh ở giai đoạn 2 để tính ra giá thành nửa thành phẩm ở giai đoạn 2.

Bước 3: Căn cứ giá thành nửa thành phẩm ở bước (n-1) chuyển qua và chi phí phát sinh ở bước (n), giá trị sản phẩm dở dang ở bước (n) để tính ra giá thành sản phẩm ở bước n (bước cuối cùng).

Sơ đồ các bước tính giá thành phân bước

Ngoài ra, khi không có nhu cầu bán nửa thành phẩm hay theo dõi nội bộ, kế toán sẽ sử dụng phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm ( tại đây)

2. Ví dụ minh họa

2.1. Kế toán Centax xin đưa ra ví dụ cho phương pháp tính giá thành theo hệ số để minh họa

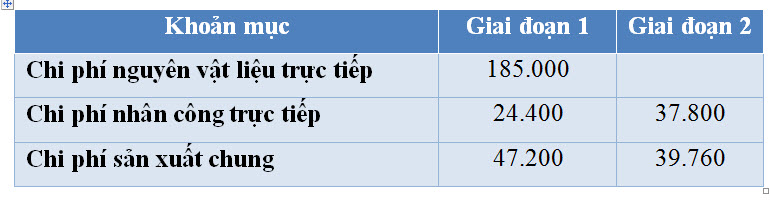

Tại một Doanh nghiệp sản xuất sản phẩm A phải qua 2 giai đoạn chế biến liên tục. Trong tháng 10/X có các tài liệu như sau (ĐVT: 1000đ).

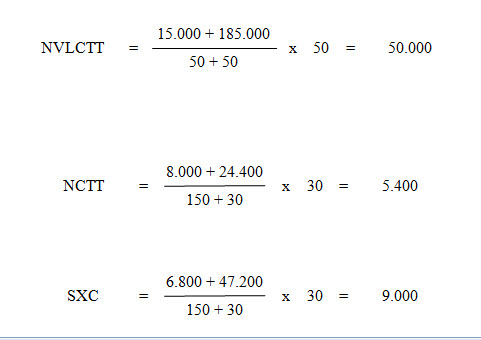

Sản phẩm làm dở dang đầu tháng ở giai đoạn 1 đã được xác định giá trị như sau:

Chi phí NVLTT (Giả sử chỉ tính VLC) 15.000

Chi phí nhân công trực tiếp (Lương, BH) 8.000

Chi phí sản xuất chung 6.800

Giai đoạn 2 không có sản phẩm dở.

Chi phí sản xuất trong tháng đã tập hợp được như sau:

Kết quả sản xuất trong tháng như sau:

Giai đoạn 1: Hoàn thành 150 nửa thành phẩm chuyển sang giai đoạn 2 tiếp tục chế biến, còn lại 50 sản phẩm dở dang mức độ hoàn thành 60%.

Giai đoạn 2: Nhận 150 nửa thành phẩm của giai đoạn 1 tiếp tục chế biến. Cuối tháng hoàn thành 130 sản phẩm A nhập kho, còn lại 20 sản phẩm dở dang mức độ hoàn thành 50%.

2.2. Kế toán Centax sẽ hướng dẫn các bạn tính giá thành phân bước có tính giá thành nửa thành phẩm và lập Bảng tính giá thành theo ví dụ trên

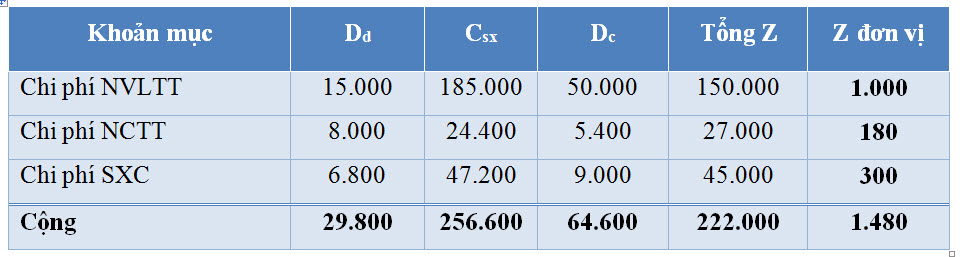

- Tính giá thành nửa thành phẩm ở giai đoạn 1.

Đánh giá giá trị sản phẩm dở dang ở giai đoạn 1

Cộng = 64.400

=> Giá thành nửa thành phẩm ở giai đoạn 1 = 29.800 + 256.600 -64.400= 222.000

BẢNG TÍNH GIÁ THÀNH NỬA THÀNH PHẨM GIAI ĐOẠN 1

Tháng 10/X Số lượng 150

ĐVT: 1000đ

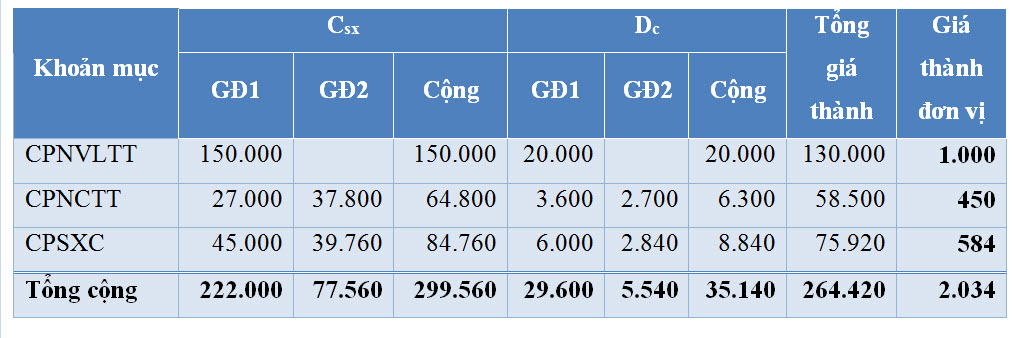

- Tính giá thành thành phẩm A ở giai đoạn 2 (ĐVT: 1000đ)

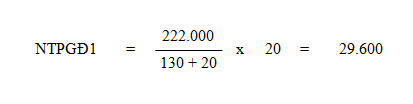

Đánh giá giá trị sản phẩm dở dang ở giai đoạn 2

| NVLCTT | = | 1.000 x 20 | = | 20.000 |

| NCTT | = | 180 x 20 | = | 3.600 |

| CP SXC | = | 300 x 20 | = | 6.000 |

Trong đó:

Cộng 35.140

Giá thành thành phẩm A = (222.000 + 77.560) – 35.140 = 264.420

BẢNG TÍNH GIÁ THÀNH THÀNH PHẨM A

Xem thêm: Các phương pháp tính giá thành sản phẩm