Nội dung trong bài

1. Đặc điểm quy trình sản xuất.

1.1. Điều kiện áp dụng.

Áp dụng trong điều kiện doanh nghiệp sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng. Đặc điểm phương pháp này là tính giá theo từng đơn đặt hàng nên việc tổ chức kế toán chi phí phải chi tiết hóa theo từng đơn hàng.

1.2. Đặc điểm quy trình sản xuất.

- Công việc sản xuất thường tiến hành do nhiều bộ phận sản xuất độc lập sau đó lắp rắp lạihay sản xuất đơn chiếc theo các đơn đặt hàng.

- Đối tượng hoạch toán chi phí là từng đơn đặt hàng.

- Đối tượng tính giá thành là sản phẩm của từng đơn đặt hàng đã hoàn thành.

- Để tính giá thành từng loại sản phẩm phải dùng phương pháp kết hợp: hệ số, tỷ lệ, loại trừ sản phẩm phụ…

- Kỳ tính giá thành không phù hợp với kỳ báo cáo mà là khi đơn đặt hàng hoàn thành.

1.3. Ưu điểm.

Linh hoạt, không phân biệt phân xưởng thực hiện, chỉ quan tâm đến các đơn dặt hàng. Vì tính được chi phí sản xuất cho từng đơn đặt hàng, từ đó xác định giá bán và tính được lợi nhuận trên từng đơn đặt hàng.

1.4. Nhược điểm.

- Rời rạc, chưa thống nhất nếu phân bổ ở các phân xưởng khác.

- Nếu nhận đươc nhiều đơn đặt hàng sản xuất gây khó khăn trong việc sản xuất và phân bổ.

- Sẽ gặp khó khăn nếu có đơn vị yêu cầu báo giá trước.

2. Phương pháp tính giá thành theo đơn đặt hàng.

2.1. Nội dung phương pháp

- Những đơn đặt hàng nào hoàn thành thì toàn bộ chi phí phát sinh cho đơn đặt hàng đó chính là giá thành của đơn đặt hàng.

Nếu quá trình sản xuất chỉ liên quan tới một đơn hàng, thì tính trực tiếp cho từng đơn hàng.

Trường hợp đơn đặt hàng được sản xuất ở nhiều bộ phận, phân xưởng khác nhau thì phải tính toán xác định chi phí liên quan đến từng đơn đặt hàng.

Các chi phí trực tiếp tính thẳng cho từng đơn đặt hàng, các chi phí gián tiếp phải phân bổ cho từng đơn đặt hàng theo tiêu chuẩn thích hợp.

- Những đơn đặt hàng nào chưa hoàn thành thì toàn bộ chi phí của đơn đặt hàng là giá trị của sản phẩm làm dở.

Những chi phí liên quan tới đơn hàng từ khi bắt đầu sản xuất, tới khi kết thúc đều được tập hợp cho giá thành của đơn hàng đó.

Trong thực tế có những đơn đặt hàng sản xuất nhiều loại sản phẩm (hàng loạt), có một số sản phẩm đã sản xuất xong nhập kho hoặc giao trước cho khách hàng. Nếu cần thiết hoạch toán thì giá thành của những sản phẩm này được tính theo giá thành kế hoạch, phần chi phí còn lại là giá trị của sản phẩm làm dở.

2.2. Ví dụ minh họa.

Kế toán Centax xin đưa ra một ví dụ minh họa như sau:

Tại Doanh nghiệp X có 1 phân xưởng chính số I sản xuất theo đơn đặt hàng. Trong tháng 10 năm N nhận sản xuất 2 đơn đặt hàng A và B.

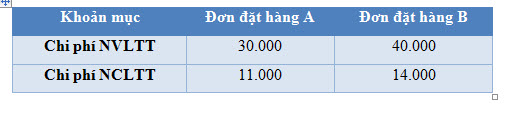

Tình hình chi phí sản xuất tập hợp được theo đơn đặt hàng như sau:

Đơn vị: nghìn đồng

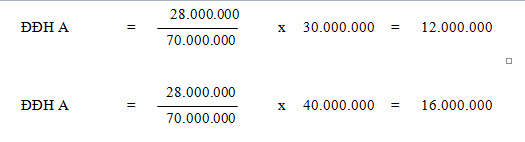

Chi phí sản xuất chung là 28.000 phân bổ cho 2 đơn đặt hàng theo tỷ lệ chi phí nguyên vật liệu trực tiếp.

Cuối đơn đặt hàng A sản xuất xong, giao 100 sản phẩm hoàn thành cho khách hàng, đơn đặt hàng B chưa hoàn thành.

Hướng dẫn:

Phân bổ chi phí chung cho từng đơn đặt hàng:

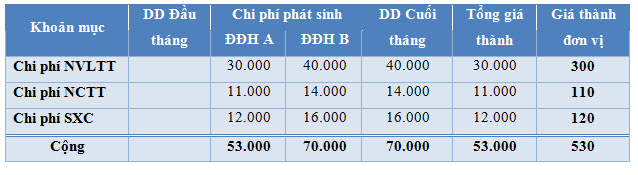

Giá thành ĐĐH A = 30.000.000 + 11.000.000 + 12.000.000 = 53.000.000

BẢNG TÍNH GIÁ THÀNH ĐƠN ĐẶT HÀNG

Số lượng: 100

ĐVT: 1.000đ

Trên đây là một trong những phương pháp tính giá thành sản phẩm, Kế toán Centax mời bạn đọc tham khảo chi tiết về các phương pháp tính giá thành tại đây.