Nội dung trong bài

1. Hạch toán thiệt hại sản phẩm hỏng.

1.1. Khái niệm và phân loại sản phẩm hỏng.

a. Khái niệm

Sản phẩm hỏng trong sản xuất là sản phẩm không thoả mãn các điều kiện về chất lượng, kỹ thuật quy định cho sản phẩm tốt (màu sắc, kích cỡ, trọng lượng, cách thức lắp ráp…)

b. Phân loại.

- Theo mức độ hư hỏng: Có sản phẩm hỏng có sửa chữa được và không sửa chữa được

Sản phẩm hỏng có sửa chữa được là những sản phẩm hỏng mà về mặt kỹ thuật có thể sửa chữa được và chi phí sửa chữa thấp.

Sản phẩm hỏng không sửa chữa được là những sản phẩm hỏng mà về mặt kỹ thuật không thể sửa chữa được hoặc có sửa chữa được nhưng chi phí sửa chữa cao.

- Về mặt quản lý: Có sản phẩm hỏng trong định mức và ngoài định mức.

Sản phẩm hỏng trong định mức là sản phẩm hỏng mà doanh nghiệp đã dự kiến được là nó sẽ xãy ra không tránh khỏi. Phần thiệt hại này (chi phí sửa chữa , giá trị sản phẩm hỏng không sửa chữa đươc) được tính vào giá trị sản phẩm trong kỳ.

Sản phẩm hỏng ngoài định mức là sản phẩm hỏng nằm ngoài dự kiến của quá trình sản xuất do các nguyên nhân bất thường xãy ra như: mất điện, hỏng máy, thiếu nguyên vật liệu, thiếu tinh thần trách nhiệm gây nên…. Phần thiệt hại này doanh nghiệp phải xử lý.

1.2. Phương pháp kế toán.

Để hạch toán các khoản thiệt hại trong sản xuất kế toán sử dụng các tài khoản như quá trình sản xuẩt sản phẩm: 621, 622, 627, 154

Các chi phí phát sinh cho quá trình sửa chữa sản phẩm hỏng

Nợ TK 621 (chi tiết sản phẩm hỏng)

Có TK 152

Nợ TK 622 (chi tiết sản phẩm hỏng)

Có TK 334, 338

Nợ TK 627 (chi tiết sản phẩm hỏng)

Có TK 152, 334, 214, 111….

Khi sửa chữa xong kết chuyển chi phí sửa chữa vào tài khoản 154

Nợ TK 154 (chi tiết sửa chữa sản phẩm hỏng)

Có TK 621, 622, 627

Kết chuyển giá trị sản phẩm hỏng không sửa chữa được ( theo giá thành kế hoạch hoặc theo giá thành định mức)

Nợ TK 154 (chi tiết sản phẩm hỏng)

Có TK 154 ( chi tiết sản xuất chính)

Có TK 155 ( nếu sản phẩm ở trong kho)

Cuối kỳ xử lý thiệt hại

a. Trường hợp sản phẩm chưa tiêu thụ phát hiện hỏng.

- Đối với sản phẩm hỏng trong định mức cho phép

Nợ TK 152, 111, 112: phần phế liệu thu hồi

Nợ TK 154 (chi tiết SXC) phần được tính vào giá thành sản phẩm

Có TK 154 ( chi tiết sản phẩm hỏng)

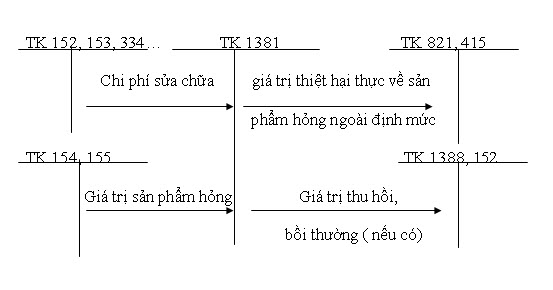

- Đối với sản phẩm hỏng ngoài định mức cho phép

Nợ TK 152, 111, 112 phần phế liệu thu hồi

Nợ TK 811 phần được tính trừ vào thu nhập

Nợ TK 138 ( 1388) phần bồi thường phải thu

Có TK 154 (chi tiết sản phẩm hỏng)

b. Trường hợp sản phẩm đã tiêu thụ phát hiện hỏng

- Nếu còn trong thời gian bảo hành thì chi phí sửa chữa được hạch toán vào chi phí bán hàng (coi là chi phí bảo hành)

Nợ TK 641, 335 (nếu đã trích trước)

Có TK 152, 334, 214, 111…. - Nếu người mua trả lại hàng:

Nhập lại kho số sản phẩm hỏng người mua trả lại:

Nợ TK 155

Có TK 632

Đồng thời hạch toán giảm doanh thu số hàng bán trả lại:

Nợ TK 511

Nợ TK 333

Có TK 111,112,331

Sơ đồ hạch toán sản phẩm hỏng ngoài định mức

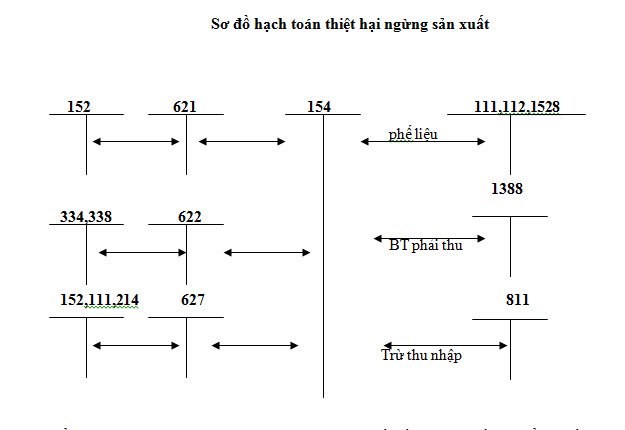

2. Hạch toán thiệt hại ngừng sản xuất

2.1. Khái niệm

Thiệt hại ngừng sản xuất là những khoản thiệt hại xảy ra do việc gián đoạn sản xuất ở từng phân xưởng, bộ phận hoặc toàn doanh nghiệp về những nguyên nhân chủ quan hay khách quan đem lại. Trong thời gian đó doanh nghiệp vẫn phải chi phí để duy trì hoạt động: Lương, khấu hao, chi phí bảo dưỡng…

2.2. Phương pháp hạch toán các khoản thiệt hại ngừng sản xuất

Để phản ánh các khoản thiệt hại trong quá trình sản xuất kế toán cũng cần mở sổ chi tiết chi phí sản xuất kinh doanh (chi tiết thiệt hại)

Xem thêm: Các phương pháp tính giá thành sản phẩm