Nội dung trong bài

Hàng hóa, dịch vụ xuất khẩu và một số trường hợp được coi là xuất khẩu thuộc đối tượng được áp dụng thuế suất GTGT 0% theo quy định tại Khoản 1 Điều 9 Thông tư 219/2013/TT-BTC. Tuy nhiên, để được áp dụng mức thuế suất 0%, hàng hóa, dịch vụ xuất khẩu phải thỏa mãn các điều kiện theo quy định của pháp luật. Kế toán Centax xin chia sẻ những điều kiện để hàng hóa xuất khẩu được áp dụng thuế suất GTGT 0% ở bài viết dưới đây.

1. Hàng hóa xuất khẩu

1.1. Hàng hóa xuất khẩu là gì?

Tại Khoản 1 Điều 9 Thông tư 219/2013/TT-BTC có quy định như sau:

“ Hàng hoá, dịch vụ xuất khẩu là hàng hoá, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hoá, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật.”

Theo quy định trên, thì hàng hóa xuất khẩu là:

- Hàng hóa được bán cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam

- Hàng hóa được bán cho tổ chức, cá nhân trong khu phi thuế quan

- Hàng hóa cung cấp cho khách hàng nước ngoài theo quy định của pháp luật

1.2. Hàng hóa xuất khẩu bao gồm:

Tại Điểm a Khoản 1 Điều 9 Thông tư 219/2013/TT-BTC quy định về hàng hóa xuất khẩu được áp dụng mức thuế suất 0% bao gồm:

“ a) Hàng hóa xuất khẩu bao gồm:

– Hàng hóa xuất khẩu ra nước ngoài, kể cả uỷ thác xuất khẩu;

– Hàng hóa bán vào khu phi thuế quan theo quy định của Thủ tướng Chính phủ; hàng bán cho cửa hàng miễn thuế;

– Hàng hoá bán mà điểm giao, nhận hàng hoá ở ngoài Việt Nam;

– Phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam;

– Các trường hợp được coi là xuất khẩu theo quy định của pháp luật:

+ Hàng hoá gia công chuyển tiếp theo quy định của pháp luật thương mại về hoạt động mua, bán hàng hoá quốc tế và các hoạt động đại lý mua, bán, gia công hàng hoá với nước ngoài.

+ Hàng hoá xuất khẩu tại chỗ theo quy định của pháp luật.

+ Hàng hóa xuất khẩu để bán tại hội chợ, triển lãm ở nước ngoài.”

1.3 Điều kiện áp dụng thuế suất 0% đối với hàng hóa xuất khẩu

Tại Điểm a Khoản 2 Điều 9 Thông tư 219/2013/TT-BTC có quy định về điều kiện áp dụng thuế suất 0% đối với hàng hóa xuất khẩu như sau:

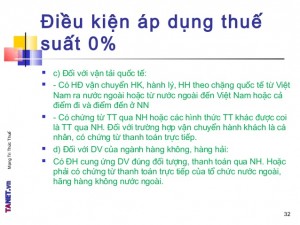

“ a) Đối với hàng hoá xuất khẩu:

– Có hợp đồng bán, gia công hàng hoá xuất khẩu; hợp đồng uỷ thác xuất khẩu;

– Có chứng từ thanh toán tiền hàng hoá xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

– Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư này.”

Điều 16, khoản 4 Thông tư 219/2013/TT-BTC quy định thêm về điều kiện khấu trừ thuế đầu vào có thêm điều kiện :

“4. Hóa đơn GTGT bán hàng hóa, dịch vụ hoặc hoá đơn xuất khẩu hoặc hoá đơn đối với tiền gia công của hàng hoá gia công.”(Tại Thông tư 119/2014/TT-BTC được bổ sung sửa đổi là “Hóa đơn thương mại”

Theo quy định trên, hàng hóa xuất khẩu để được áp dụng thuế suất thuế GTGT 0% cần phải có đầy đủ các chứng từ sau:

- Hợp đồng bán, gia công hàng hóa xuất khẩu

- Chứng từ thanh toán tiền hàng qua ngân hàng và các chứng từ khác theo quy định của pháp luật

- Có tờ khai hải quan theo quy định

- Có hóa đơn thương mại

2. Dịch vụ xuất khẩu

2.1 Dịch vụ xuất khẩu là gì?

Theo Khoản 1 Điều 9 Thông tư 219/2013/TT-BTC có quy định như sau:

“ Hàng hoá, dịch vụ xuất khẩu là hàng hoá, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hoá, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật.”

Theo quy định trên, thì dịch vụ xuất khẩu là:

- Dịch vụ cung cấp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam

- Dịch vụ cung cấp cho tổ chức, cá nhân trong khu phi thuế quan

- Dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật

Theo Điểm b Khoản 1 Điều 9 Thông tư 219/2013/TT-BTC quy định về các trường hợp dịch vụ xuất khẩu được áp dụng thuế suất 0% như sau:

“ Dịch vụ xuất khẩu bao gồm dịch vụ cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; cung ứng trực tiếp cho tổ chức, cá nhân ở trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan.”

2.2 Điều kiện áp dụng thuế suất 0% đối với dịch vụ xuất khẩu

Theo Điểm b Khoản 2 Điều 9 Thông tư 219/2013/TT-BTC quy định về điều kiện áp dụng thuế suất 0% đối với dịch vụ xuất khẩu như sau:

“ – Có hợp đồng cung ứng dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan;

– Có chứng từ thanh toán tiền dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;”

Điều 16, khoản 4 Thông tư 219/2013/TT-BTC quy định thêm về điều kiện khấu trừ thuế đầu vào có thêm điều kiện

“4. Hóa đơn GTGT bán hàng hóa, dịch vụ hoặc hoá đơn xuất khẩu hoặc hoá đơn đối với tiền gia công của hàng hoá gia công.”(Tại Thông tư 119/2014/TT-BTC được bổ sung sửa đổi là “Hóa đơn thương mại”

Theo quy định trên, dịch vụ xuất khẩu để được áp dụng thuế suất thuế GTGT 0% cần phải có đầy đủ các chứng từ sau:

- Hợp đồng cung ứng dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở khu phi thuế quan.

- Chứng từ thanh toán tiền dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật

- Có hóa đơn thương mại

Hàng hóa, dịch vụ xuất khẩu được áp dụng thuế suất 0% nếu đầy đủ hồ sơ trên. Nếu thiếu những chứng từ đó thì có được áp dụng thuế 0% không? Mời bạn tham khảo bài viết sau

Những quy định về thuế GTGT với hàng hóa, dịch vụ xuất khẩu thiếu chứng từ

Mời bạn tham khảo các bài viết liên quan:

Điều kiện áp dụng thuế suất 0% đối với dịch vụ xuất khẩu

Đối tượng áp dụng thuế suất 0%

Các trường hợp xuất khẩu không phải mở tờ khai hải quan