Hao mòn và khấu hao tài sản đều làm giảm dần giá trị của Tài sản cố định.

Bài viết dưới đây, Kế toán Centax xin chia sẻ sự khác nhau giữa hao mòn và khấu hao tài sản cố định.

Tài sản cố định thường tồn tại dưới 2 trạng thái

– Tài sản cố định hữu hình

– Tài sản cố định vô hình

Theo quy định tại điều 2 Thông tư 45/2013/TT-BTC thì :

- Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải…

- Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả…

Các doanh nghiệp khi sử dụng tài sản cố định luôn phải tính toán và phân bổ dần giá trị của tài sản cố định vào chi phí kinh doanh trong từng kỳ hạch toán, nhằm mục đích thu hồi vốn đầu tư. Kế toán là người phản ánh hao mòn của tài sản cố định và tính đủ chi phí cho từng kỳ.

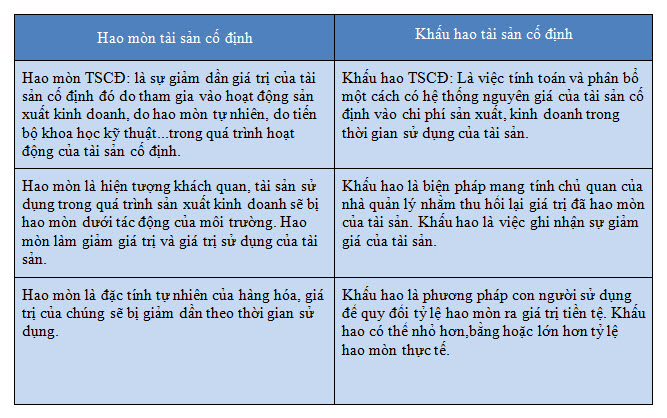

Sự khác nhau giữa hao mòn và khấu hao tài sản cố đinh:

Khấu hao tài sản cố định là vấn đề hết sức quan trọng trong quá trình thu hồi vốn đầu tư. Để hiểu chi tiết hơn về khấu hao tài sản cố định mời bạn tham khảo các bài viết sau:

- Nguyên tắc trích khấu hao tài sản cố định

- Xác định Thời gian trích khấu hao của tài sản cố định hữu hình

- Quy định về việc thay đổi thời gian trích khấu hao tài sản cố định

- Các phương pháp trích khấu hao tài sản cố định

- Cách hạch toán trích khấu hao tài sản cố định

- Những trường hợp khấu hao tài sản cố định không được tính vào chi phí được trừ khi xác định thuế TNDN