Nội dung trong bài

Phân biệt cá nhân cư trú và cá nhân không cư trú thường khiến người làm kế toán đang băn khoăn và dễ sai sót. Để giải quyết vấn đề này Kế toán Centax xin đưa ra phân việt sự giống và khác nhau giữa 2 đối tượng này trong bài viết dưới đây.

Thuật ngữ “cá nhân cư trú” và “cá nhân không cư trú” xuất hiện trong các quy định về thuế Thu nhập cá nhân nhằm đảm bảo quyền đánh thuế của Việt Nam được quy định trong nội dung của các Hiệp định tránh đánh thuế hai lần và phù hợp với thông lệ quốc tế khi xác định nghĩa vụ nộp thuế của cá nhân.

1. Phân biệt cá nhân cư trú và cá nhân không cư trú

1.1. Giống nhau

Về cơ bản, cả cá nhân cư trú và cá nhân không cư trú đều là các đối tượng phải chịu thuế TNCN theo Luật thuế TNCN và các văn bản hướng dẫn thi hành khi có phát sinh thu nhập chịu thuế tại Việt Nam.

1.2. Khác nhau

Việc phân biệt 2 đối tượng này là để xác định phạm vi thu nhập chịu thuế và cách tính thuế TNCN phải nộp cho 2 đối tượng khác nhau. Nếu xác định sai đối tượng sẽ dẫn đến tính sai số thuế TNCN phải nộp.

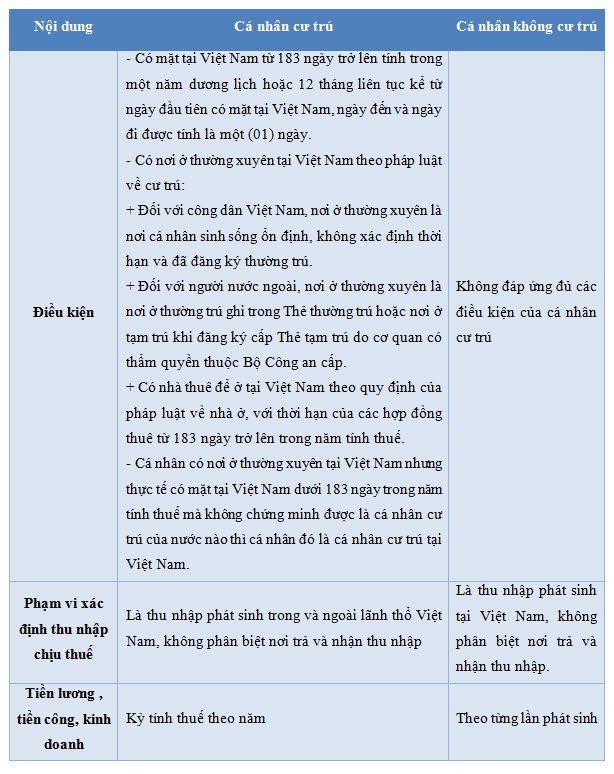

Để phân biệt cá nhân cư trú và cá nhân không cư trú, mời bạn theo dõi bảng sau

2. Cá nhân cư trú và cá nhân không cư trú

Căn cứ vào Điều 1 Thông tư 111/2013/TT-BTC người nộp thuế được chia làm 2 đối tượng: Cá nhân cư trú và Cá nhân không cư trú. Muốn hiểu rõ hơn về cá nhân cư trú và cá nhân không cư trú, mời bạn tham khảo thêm bài viết: Đối tượng nộp thuế thu nhập cá nhân

Để có hướng nhìn tổng quan nhất về thuế thu nhập cá nhân, các bạn có thể xem trong bài viết sau: Tổng quan về thuế thu nhập cá nhân