Nội dung trong bài

Cách tính thuế TNCN đối với cá nhân cư trú có thu nhập từ chuyển nhượng vốn được xác định dựa trên những căn cứ nào? Quy định ra sao? Đào tạo kế toán Centax xin được trình bày như sau:

Các bạn có thể xem chi tiết về các loại thu nhập chịu thuế TNCN tại bài viết: Tổng quan Thuế TNCN

Căn cứ vào Điều 11, Chương 2, Thông tư 111/2013/TT-BTC có quy định về khoản thu nhập từ chuyển nhượng vốn đối với cá nhân cư trú được chia ra làm 2 khoản thu nhập như sau:

- Thu nhập từ chuyển nhượng phần vốn góp

- Thu nhập từ chuyển nhượng chứng khoán

Sau đây Kế toán Centax xin được đưa ra cách tính thuế TNCN đối với khoản thu nhập từ chuyển nhượng phần vốn góp đối với cá nhân cư trú như sau:

1. Cách tính thuế TNCN đối với cá nhân cư trú có thu nhập từ chuyển nhượng phần vốn góp

Căn cứ Khoản 1, Điều 11, Thông tư 111/2013/TT-BTC đối với thu nhập từ chuyển nhượng phần vốn góp căn cứ tính thuế đối với thu nhập từ chuyển nhượng phần vốn góp là thu nhập tính thuế và thuế suất.

1.1. Thu nhập tính thuế

Căn cứ vào Điểm a, Khoản 1, Điều 11 Thông tư 111/2013/TTBTC quy định căn cứ tính thuế đối với cá nhân cư trú có thu nhập từ chuyển nhượng phần vốn góp như sau:

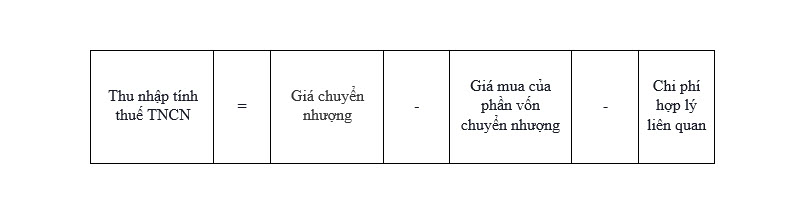

“a) Thu nhập tính thuế từ chuyển nhượng phần vốn góp được xác định bằng giá chuyển nhượng trừ giá mua của phần vốn chuyển nhượng và các chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.”

a. Giá chuyển nhượng

Giá chuyển nhượng là số tiền mà cá nhân nhận được theo hợp đồng chuyển nhượng vốn. Trường hợp hợp đồng chuyển nhượng không quy định giá thanh toán hoặc giá thanh toán trên hợp đồng không phù hợp với giá thị trường thì cơ quan thuế có quyền ấn định giá chuyển nhượng theo quy định của pháp luật về quản lý thuế.

b. Giá mua

Giá mua của phần vốn chuyển nhượng là trị giá phần vốn góp tại thời điểm chuyển nhượng vốn. Trị giá phần vốn góp tại thời điểm chuyển nhượng bao gồm: trị giá phần vốn góp thành lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại, trị giá phần vốn từ lợi tức ghi tăng vốn. Cụ thể như sau:

- Đối với phần vốn góp thành lập doanh nghiệp là trị giá phần vốn tại thời điểm góp vốn. Trị giá vốn góp được xác định trên cơ sở sổ sách kế toán, hoá đơn, chứng từ.

- Đối với phần vốn góp bổ sung là trị giá phần vốn góp bổ sung tại thời điểm góp vốn bổ sung. Trị giá vốn góp bổ sung được xác định trên cơ sở sổ sách kế toán, hoá đơn, chứng từ.

- Đối với phần vốn do mua lại là giá trị phần vốn đó tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp. Trường hợp hợp đồng mua lại phần vốn góp không có giá thanh toán hoặc giá thanh toán trên hợp đồng không phù hợp với giá thị trường thì cơ quan thuế có quyền ấn định giá mua theo pháp luật về quản lý thuế .

- Đối với phần vốn từ lợi tức ghi tăng vốn là giá trị lợi tức ghi tăng vốn.

c. Các chi phí liên quan

Các chi phí liên quan được trừ khi xác định thu nhập chịu thuế của hoạt động chuyển nhượng vốn là những chi phí hợp lý thực tế phát sinh liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hoá đơn, chứng từ hợp lệ theo quy định, cụ thể như sau:

- Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng.

- Các khoản phí và lệ phí người chuyển nhượng nộp ngân sách khi làm thủ tục chuyển nhượng.

- Các khoản chi phí khác có liên quan trực tiếp đến việc chuyển nhượng vốn.

1.2. Thuế suất

Tại Điểm b, c, d Khoản 1, Điều 11 Thông tư 111/2013/TT-BTC quy định về thuế suất và cách tính thuế đối với cá nhân cư trú có thu nhập từ chuyển nhượng vốn như sau:

“Thuế suất thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn góp áp dụng theo Biểu thuế toàn phần với thuế suất là 20%.”

a. Thời điểm xác định thu nhập tính thuế

Thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng vốn góp có hiệu lực. Riêng đối với trường hợp góp vốn bằng phần vốn góp thì thời điểm xác định thu nhập tính thuế từ chuyển nhượng vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

b. Cách tính thuế

2. Trường hợp chuyển nhượng vốn không phải tính thuế TNCN

Theo điều Điều 5, khoản 3 Thông tư 92/2015/TT-BTC thay thế khoản 22 Điều 7 Thông tư số 78/2014/TT-BTC như sau

“22. Trường hợp doanh nghiệp thực hiện tiếp nhận thêm thành viên góp vốn mới theo quy định của pháp luật mà số tiền thành viên góp vốn mới bỏ ra cao hơn giá trị phần vốn góp của thành viên đó trong tổng số vốn điều lệ của doanh nghiệp thì xử lý như sau:

Nếu khoản chênh lệch cao hơn này được xác định là thuộc sở hữu của doanh nghiệp, bổ sung vào nguồn vốn kinh doanh thì không tính vào thu nhập chịu thuế để tính thuế thu nhập doanh nghiệp của doanh nghiệp nhận vốn góp.

Nếu khoản chênh lệch cao hơn này được chia cho các thành viên góp vốn cũ thì khoản chênh lệch này là thu nhập của các thành viên góp vốn cũ”.

Để hiểu rõ hơn vấn đề này, mời các bạn xem bài viết :

Các quy định về thuế đối với hoạt động chuyển nhượng vốn

2. Căn cứ tính thuế TNCN đối với cá nhân cư trú có thu nhập từ chuyển nhượng chứng khoán

Các bạn có thể tham khảo thêm bài viết về căn cứ tính thuế TNCN đối với thu nhập từ chuyển nhượng chứng khoán đối với cá nhân cư trú tại bài viết: Căn cứ tính thuế TNCN đối với cá nhân cư trú của khoản thu nhập từ chuyển nhượng chứng khoán