Một trong những khoản thu nhập của người nước ngoài ở Việt Nam là thu nhập từ chuyển nhượng vốn. Quy định về thuế TNCN đối với chuyển nhượng vốn của người nước ngoài ở Việt nam được quy định thế nào? Kế toán Centax xin được hướng dẫn cách tính thuế TNCN của cá nhân không cư trú có thu nhập từ chuyển nhượng vốn trong bài viết này.

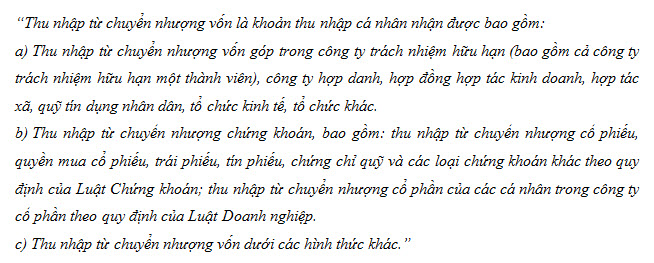

1. Thu nhập từ chuyển nhượng vốn

Căn cứ vào Khoản 4, Điều 2, Thông tư 111/2013/TT-BTC quy định:

Thu nhập từ chuyển nhượng vốn được quy định riêng biệt cho 2 đối tượng:

- Cá nhân cư trú

- Cá nhân không cư trú

Vậy những khoản thu nhập của cá nhân cư trú là những khoản thu nhập nào? Mời các bạn xem bài viết:

Cách tính thuế đối với cá nhân cư trú có thu nhập từ chuyển nhượng vốn

Đối tượng nào là cá nhân cư trú và đối tượng nào không phải cá nhân cư trú, mời các bạn xem thêm:

Phân biệt cá nhân cứ trú và cá nhân không cư trú

2. Cách tính thuế TNCN của các nhân không cư trú có thu nhập từ chuyển nhượng vốn

Căn cứ vào Điều 20, Thông tư 111/2013/TT-BTC có quy định về các khoản thu nhập từ chuyển nhượng vốn đối với cá nhân không cư trú như sau:

2.1. Căn cứ xác định

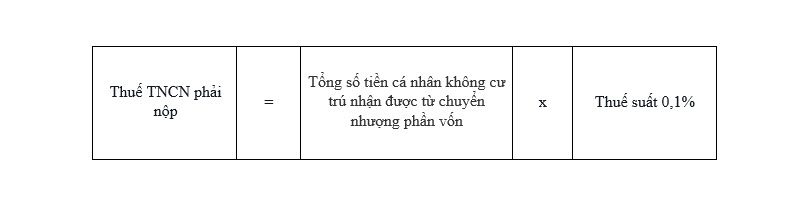

Tại Khoản 1, Điều 20 Thông tư 111/2013/TT-BTC có quy định như sau:

“Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng vốn của cá nhân không cư trú được xác định bằng tổng số tiền mà cá nhân không cư trú nhận được từ việc chuyển nhượng phần vốn tại các tổ chức, cá nhân Việt Nam nhân (×) với thuế suất 0,1%, không phân biệt việc chuyển nhượng được thực hiện tại Việt Nam hay tại nước ngoài.

Tổng số tiền mà cá nhân không cư trú nhận được từ việc chuyển nhượng phần vốn tại các tổ chức, cá nhân Việt Nam là giá chuyển nhượng vốn không trừ bất kỳ khoản chi phí nào kể cả giá vốn.”

Như vậy, Cách tính thuế đối với thu nhập từ chuyển nhượng vốn của cá nhân không cư trú được xác định như sau:

2.2. Giá chuyển nhượng đối với từng trường hợp cụ thể được xác định như sau

2.2. Giá chuyển nhượng đối với từng trường hợp cụ thể được xác định như sau

- Trường hợp chuyển nhượng phần vốn góp thì giá chuyển nhượng được xác định như đối với cá nhân cư trú theo hướng dẫn tại điểm a.1, khoản 1, Điều 11 Thông tư 111/2013/TT-BTC.

- Trường hợp chuyển nhượng chứng khoán thì giá chuyển nhượng được xác định như đối với cá nhân cư trú theo hướng dẫn tại điểm a.1, khoản 2, Điều 11 Thông tư 111/2013/TT-BTC

Mời các bạn xem bài: Cách tính thuế đối với cá nhân cư trú có thu nhập từ chuyển nhượng vốn

2.3. Thời điểm xác định thu nhập tính thuế

- Đối với thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú là thời điểm hợp đồng chuyển nhượng vốn góp có hiệu lực.

- Đối với thu nhập từ chuyển nhượng chứng khoán của cá nhân không cư trú được xác định như đối với cá nhân cư trú theo hướng dẫn tại điểm c, khoản 2, Điều 11 Thông tư 111/2013/TT-BTC.

Xem thêm: Cách tính thuế TNCN đối với khoản thu nhập từ chuyển nhượng bất động sản