Nội dung trong bài

Thuế TNCN đối với khoản thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân không cư trú như thế nào? Căn cứ để tính thuế trong trường hợp này là gì? Những vấn đề mà người làm kế toán luôn gặp phải khó khăn khi xử lý các khoản thu nhập đối với cá nhân không cư trú. Bài viết dưới đây Kế toán Centax xin được chia sẻvề vấn đề này.

Bạn có thể xem thêm bài viết: Tổng quan về thuế TNCN

1. Căn cứ tính Thuế TNCN đối với khoản thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân không cư trú

1.1. Đối với thu nhập từ kinh doanh

Tại Điều 17 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế TNCN đối với khoản thu nhập từ kinh doanh của đối tượng không cư trú như sau:

“Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân không cư trú được xác định bằng doanh thu từ hoạt động sản xuất, kinh doanh nhân (×) với thuế suất.”

a. Doanh thu

Doanh thu từ hoạt động kinh doanh của cá nhân không cư trú được xác định như doanh thu làm căn cứ tính thuế từ hoạt động kinh doanh của cá nhân cư trú theo hướng dẫn tại khoản 1, Điều 8 Thông tư 111/2013/TT-BTC.

b. Thuế suất

Căn cứ vào Khoản 2, Điều 17 Thông tư 111/2013/TT-BTC quy định thuế suất trong trường hợp này như sau:

“Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh của cá nhân không cư trú quy định đối với từng lĩnh vực, ngành nghề sản xuất, kinh doanh như sau:

a) 1% đối với hoạt động kinh doanh hàng hoá.

b) 5% đối với hoạt động kinh doanh dịch vụ.

c) 2% đối với hoạt động sản xuất, xây dựng, vận tải và hoạt động kinh doanh khác.

Trường hợp cá nhân không cư trú có doanh thu từ nhiều lĩnh vực, ngành nghề sản xuất, kinh doanh khác nhau nhưng không tách riêng được doanh thu của từng lĩnh vực, ngành nghề thì thuế suất thuế thu nhập cá nhân được áp dụng theo mức thuế suất cao nhất đối với lĩnh vực, ngành nghề thực tế hoạt động trên toàn bộ doanh thu.”

1.2. Đối với thu nhập từ tiền lương, tiền công

Tại Điều 18 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế TNCN từ thu nhập từ tiền lương, tiền công như sau:

“1. Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

2. Thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú theo hướng dẫn tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC.”

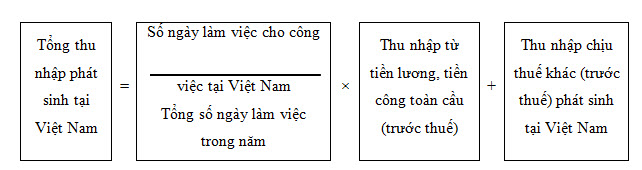

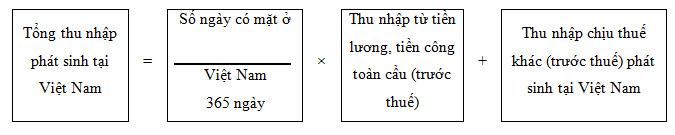

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

- Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động của Việt Nam.

- Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam tại điểm a, b nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

2. Căn cứ tính thuế TNCN đối với đối tượng cư trú có thu nhập từ kinh doanh, tiền lương, tiền công

Để hiểu rõ hơn về cách tính thuế TNCN của khoản thu nhập từ kinh doanh tiền lương, tiền công của đối tượng cư trú mời các bạn xem thêm bài viết sau:

Căn cứ tính thuế TNCN đối với đối tượng cư trú có thu nhập từ kinh doanh, tiền lương, tiền công.

Bên cạnh đó các bạn cần phải phân biệt rõ hơn đối tượng nộp thuế là người cư trú hay không cư trú. Và những quy định nào về các đối tượng này. Mời bạn xem chi tiết: Phân biệt cá nhân cư trú và cá nhân không cư trú