Nội dung trong bài

Đối với người có thu nhập từ tiền lương, tiền công mà có người phụ thuộc, cần phải đăng ký người phụ thuộc để được giảm trừ gia cảnh trước khi tính thuế TNCN. Kế toán Centax xin hướng dẫn đăng ký người phụ thuộc qua mạng từ mới nhất 2015 cho các bạn thực hiện

Theo Thông tư 111/2013/TT-BTC, giảm trừ gia cảnh cho người lao động có thu nhập từ tiền lương, tiền công gồm:

- Giảm trừ cho bản thân người lao động ( 9 tr/người/tháng)

- Giảm trừ cho người phụ thuộc ( 3.6 tr/người/tháng)

Người lao động, khi có thu nhập từ tiền lương tiền công, sẽ được tự động giảm trừ gia cảnh cho bản thân ( chỉ cần có số CMT hoặc MST). Nhưng để được giảm trừ gia cảnh cho người phụ thuộc, người lao động phải tiến hành đăng ký người phụ thuộc

1. Thủ tục đăng ký người phụ thuộc

a. Người lao động nộp cho tổ chức chi trả thu nhập ( 2 bản):

– Tờ khai đăng ký người phụ thuộc Mẫu 02/ĐK-NPT-TNCN (Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính).

– Hồ sơ chứng minh người phụ thuộc. Xem chi tiết tại đây: Hồ sơ đăng ký người phụ thuộc

b. Kế toán tại đơn vị chi trả :

– Tiếp nhận mẫu 02/ĐK-NPT-TNCN và hồ sơ chứng minh người phụ thuộc của người lao động (Lưu tại đơn vị, giải trình khi cơ quan thuế yêu cầu)

– Nộp mẫu 16TH qua mạng cho cơ quan thuế

2. Các bước nộp hồ sơ đăng ký người phụ thuộc qua mạng

Người nộp thuế có thể kê khai bảng tổng hợp người phụ thuộc giảm trừ gia cảnh trên các ứng dụng sau:

- Trên phần mềm HTKK 3.3.4

- Kê khai trên phần mềm hỗ trợ kê khai quyết toán thuế TNCN (QTTNCN) phiên bản 3.2.0

Bài viết này, hướng dẫn các bạn kê khai nôp hồ sơ đăng ký người phụ thuộc trên phần mềm HTKK 3.3.4

Bước 1: Kê khai mẫu 16TH trên phần mềm HTKK 3.3.4

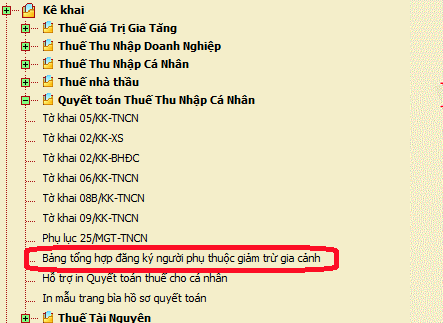

– Đăng nhập vào phần mềm HTKK , sau đó chọn mục: Quyết toán thuế thu nhập cá nhân , tiếp tục chọn biểu mẫu: Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh.

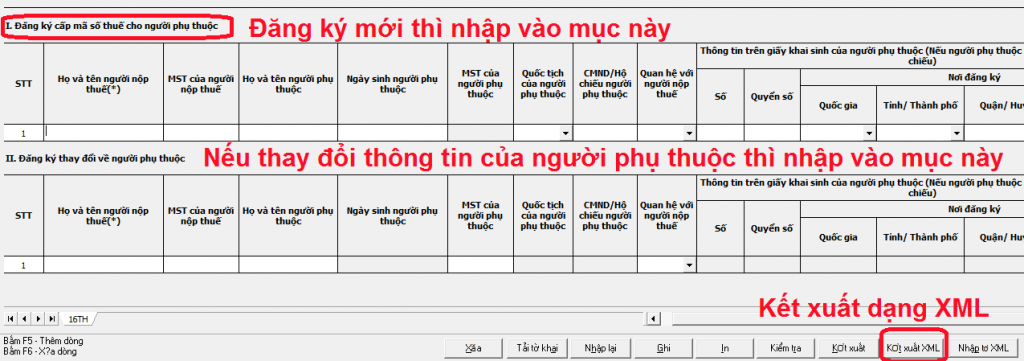

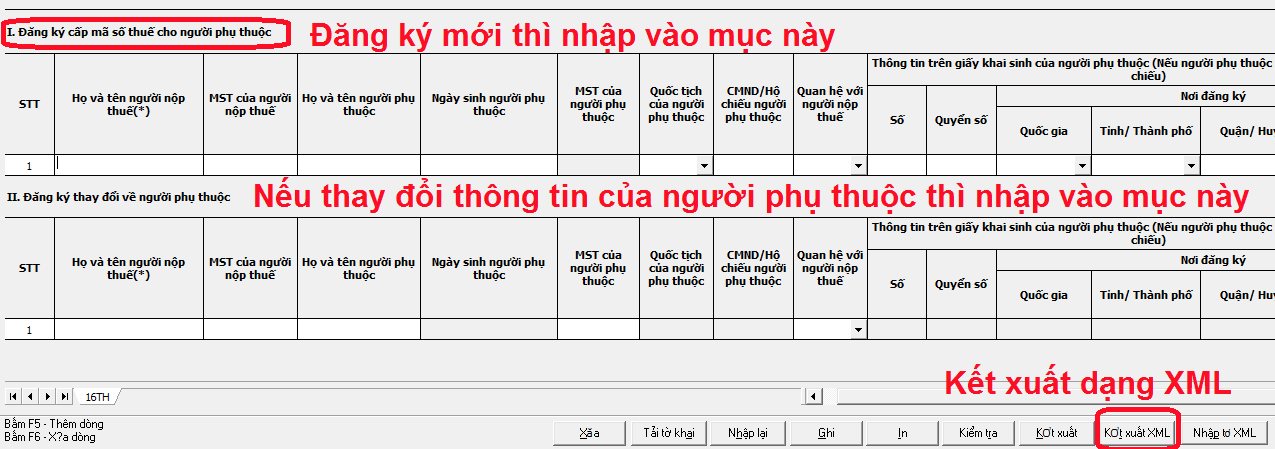

Sau khi chọn biểu mẫu: Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh, các bạn nhập các thông tin vào Mẫu 02/ĐK-NPT-TNCN theo hồ sơ của người lao động như sau:

Bước 2: Nộp mẫu 16TH qua mạng

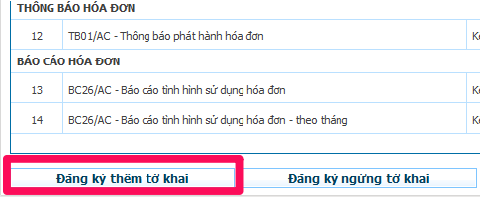

– Đăng nhập vào website: Nhantokhai.gdt.gov.vn, tiến hành Đăng nhập vào MST của DN, bạn chọn mục: Tài khoản, sau đó chọn mục: Đăng ký thêm tờ khai :

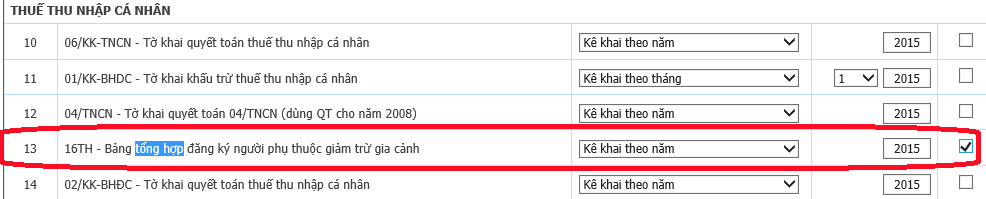

– Tìm đến mục: Thuế thu nhập cá nhân, sao đó chọn biểu mẫu: 16TH- Bảng tổng hợp đăng ký người phụ thuộc giảm trừ gia cảnh: Tích chọn vào ô vuông ngoài cùng như hướng dẫn sau:

Sau khi chọn như hình trên, bạn kéo chuột xuông cuối trang chọn: Tiếp tục , Tiếp đó bạn chọn: Chấp nhận

Sau các bước trên bạn đã có thể tiến hành nộp mẫu 16TH qua mạng một cách đơn giản, giống như việc bạn nộp tờ khai thuế GTGT, TNCN … bằng cách:

Vào mục: NỘP TỜ KHAI , Chọn mẫu 16TH, chọn tới đường dẫn lưu file kết xuất XML mẫu 16TH.

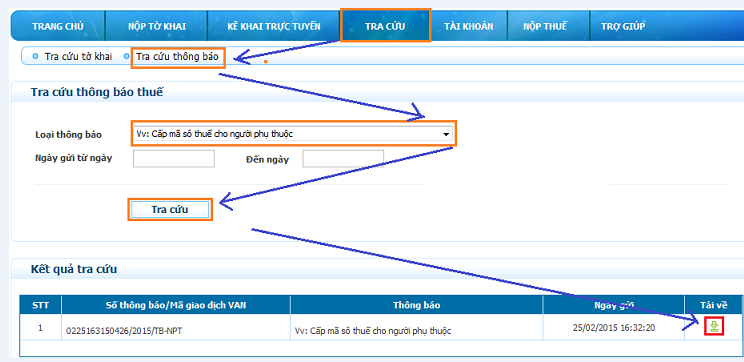

Bước 3: Kiểm tra kết quả

Sau khi nộp xong khoảng 3 – 5 ngày các bạn kiểm tra ở hệ thống đó để tải kết quả cấp MST cho người phụ thuộc như sau:

– Bạn đăng nhập vào website: nhantokhai.gdt.gov.vn, tiếp tục Đăng nhập vào MST của DN . Vào mục: Tra cứu tiến hành như sau:

Lưu ý : Có những chi cục thuế chỉ cần bạn nộp mẫu 16TH như trên là xong, có những chi cục thuế yêu cầu bạn phải nộp song song cả trên mạng và nộp trực tiếp Mẫu 02/ĐK-NPT-TNCN bản giấy tại cơ quan thuế

3. Địa điểm nộp hồ sơ chứng minh người phụ thuộc:

Địa điểm nộp hồ sơ chứng minh người phụ thuộc là nơi người nộp thuế nộp bản đăng ký người phụ thuộc.

Tổ chức trả thu nhập có trách nhiệm lưu giữ hồ sơ chứng minh người phụ thuộc và xuất trình khi cơ quan thuế thanh tra, kiểm tra thuế.

4. Thời hạn nộp hồ sơ chứng minh người phụ thuộc:

Thời hạn nộp hồ sơ chứng minh người phụ thuộc:

- Trong vòng ba (03) tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc ( cả trường hợp đăng ký mới và thay đổi thông tin người phụ thuộc)

- Quá thời hạn nộp hồ sơ nêu trên, nếu người nộp thuế không nộp hồ sơ chứng minh người phụ thuộc sẽ không được giảm trừ cho người phụ thuộc và phải điều chỉnh lại số thuế phải nộp. Cá nhân kinh doanh nộp thuế theo phương pháp khoán phải điều chỉnh lại mức thuế đã khoán.

5. Đăng ký khi có thay đổi về người phụ thuộc:

Khi có thay đổi (tăng, giảm) về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc theo Mẫu 02/ĐK-NPT-TNCN và nộp cho tổ chức, cá nhân trả thu nhập hoặc cơ quan thuế (Nếu người nộp thuế thuộc diện khai thuế trực tiếp với cơ quan thuế)

6. Một số lưu ý

- Người phụ thuộc cùng hộ khẩu với đối tượng nộp thuế thì không cần xác nhận của UBND xã mà chỉ cần bản sao hộ khẩu.

- Người phụ thuộc không cùng hộ khẩu nhưng đang sống cùng đối tượng nộp thuế, thì nộp Mẫu số 21a/XN-TNCN.

- Người phụ thuộc không sống cùng đối tượng nộp thuế nhưng đối tượng nộp thuế phải trực tiếp nuôi dưỡng, thì nộp Mẫu số 21b/XN-TNCN.

- Người phụ thuộc là người tàn tật không có khả năng lao động, thì nộp Mẫu 22/XN-TNCN.

- Đối với cá nhân trực tiếp khai thuế với cơ quan thuế thì nộp một (01) bản đăng ký người phụ thuộc theo mẫu cho cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó.

- Người nộp thuế chỉ phải đăng ký và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc một lần trong suốt thời gian được tính giảm trừ gia cảnh, nếu không thay đổi nơi làm việc, nơi kinh doanh. Trường hợp thay đổi nơi làm việc, nơi kinh doanh thì thực hiện đăng ký và nộp hồ sơ chứng minh người phụ thuộc như trường hợp đăng ký người phụ thuộc lần đầu.

- Trường hợp cá nhân trong năm có phát sinh nghĩa vụ nuôi dưỡng mà đăng ký giảm trừ gia cảnh cho người phụ thuộc muộn hoặc đến khi quyết toán thuế mới đăng ký giảm trừ gia cảnh cho người phụ thuộc thì khi khấu trừ thuế hàng tháng được tính giảm trừ gia cảnh từ tháng đăng ký giảm trừ; khi quyết toán thuế được tính giảm trừ cho người phụ thuộc từ tháng có nghĩa vụ nuôi dưỡng.

Ví dụ.

– Ông A phát sinh nghĩa vụ nuôi dưỡng 1 người con vào tháng 1/2015 nhưng đến tháng 3/2015 ông A mới đăng ký giảm trừ gia cảnh cho người phụ thuộc thì từ tháng 3/2015, ông A được tính giảm trừ cho người phụ thuộc khi tạm khấu trừ thuế. Cuối năm khi quyết toán thuế, ông A được tính giảm trừ cho người phụ thuộc từ tháng 1/2015.

– Ông A phát sinh nghĩa vụ nuôi dưỡng 1 người con vào tháng 1/2015 nhưng không đăng ký giảm trừ cho người phụ thuộc thì hàng tháng ông A không được tính giảm trừ cho người phụ thuộc khi tạm khấu trừ thuế. Cuối năm khi quyết toán thuế, ông A đăng ký giảm trừ cho người phụ thuộc thì được tính giảm trừ cho người phụ thuộc từ tháng 1/2015.

Mời bạn tham khảo các bài viết có liên quan khác:

Hướng dẫn chi tiết cách hoàn thuế TNCN mới nhất

Thời gian thử việc có được khấu trừ thuế TNCN không?

Những cá nhân không phải quyết toán thuế TNCN năm 2015

Các khoản thu nhập không chịu thuế TNCN của người lao động

Quy định từ năm 2015 về phụ cấp ăn trưa và trang phụ cho người lao động