Câu hỏi:

Hàng bán trả lại thì bên mua và bên bán kê khai trên tờ khai GTGT như thế nào?

Trả lời:

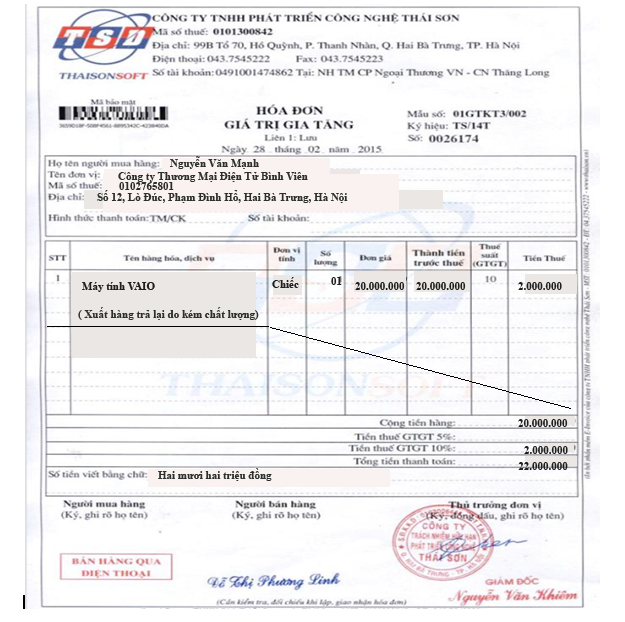

Hóa đơn hàng bán trả lại – Kế toán Centax

Căn cứ Thông tư 39/2014/TT-BTC tại Phụ lục 4, Điểm 2.8 quy định việc lập hóa đơn trong một số trường hợp như sau:

“2.8. Tổ chức, cá nhân mua hàng hóa, người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hóa, khi xuất hàng trả lại cho người bán, cơ sở phải lập hóa đơn, trên hóa đơn ghi rõ hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có).

Căn cứ theo quy định trên thì doanh nghiệp mua khi xuất hàng trả lại thì phải lập hóa đơn trả lại hàng. Cách kê khai trên tờ khai thuế GTGT như sau:

1. Đối với hóa đơn mua hàng.

– Bên mua : Kê khai vào bảng kê mua vào PL 01-2 GTGT.

– Bên bán : Kê khai vào bảng kê bán ra PL 01-1 GTGT

2. Đối với hóa đơn xuất trả lại hàng.

– Bên mua (bên trả hàng) : Kê khai vào bảng kê bán ra PL 01-1 GTGT.

– Bên bán (bên bị trả lại hàng) : Kê khai vào bảng kê mua vào PL 01-2 GTGT.

** Lưu ý: + Kê khai vào tháng/quý phát sinh hàng bán bị trả lại.

+ Kê khai âm vào bảng kê (đối với hóa đơn hàng bán trả lại).

Để hiểu rõ hơn về những tình huống xử lý về hóa đơn, các bạn có thể tham gia những khóa học kế toán thuế tại Hà nội, tại Kế toán thuế Centax.