Nội dung trong bài

Các quy định về hóa đơn điện tử hiện nay là gì? Nguyên tắc sử dụng loại hóa đơn này được quy định ra sao? Kế toán Centax xin chia sẻ với các bạn để các bạn có cái nhìn tổng quan nhất về loại hóa đơn mới này. Cụ thể như sau:

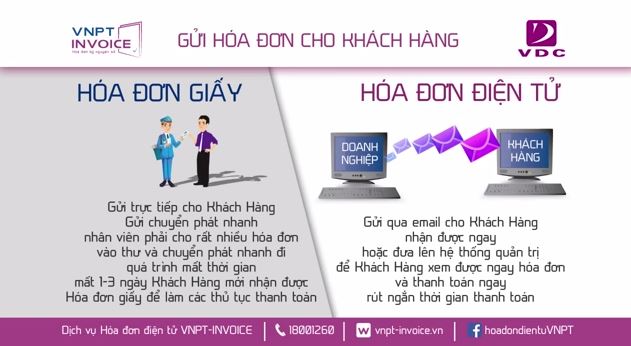

1. Hóa đơn điện tử

1.1. Khái niệm

Căn cứ Khoản 1, Điều 3, Thông tư số 32/2011/TT-BTC quy định về hóa đơn điện tử như sau:

“1. Hoá đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hoá, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử phải đáp ứng các nội dung quy định tại Điều 6 Thông tư này.

Hoá đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hoá, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

…

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dụng một lần duy nhất.”

Dựa theo quy định trên, hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi , nhận lưu trữ quản lý bằng phương tiện điện tử.

1.2. Điều kiện để hóa đơn điện từ có giá trị pháp lý

Cũng theo Khoản 3, Điều 3, Thông tư 32/2011/TT-BTC quy định về điều kiện để hóa đơn điện tử có giá trị pháp lý như sau:

“3. Hóa đơn điện tử có giá trị pháp lý nếu thỏa mãn đồng thời các điều kiện sau:

a) Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

Tiêu chí đánh giá tính toàn vẹn là thông tin còn đầy đủ và chưa bị thay đổi, ngoài những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

b) Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết”.

Vậy hóa đơn điện tử có giá trị pháp lý khi thỏa mãn 2 điều kiện sau:

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử.

- Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng dưới dạng hoàn chỉnh khi cần thiết.

2. Nguyên tắc sử dụng

Căn cứ vào Khoản, Điều 4 Thông tư 32/2011/TT-BTC quy định nguyên tắc sử dụng hóa đơn điện tử như sau:

“Trường hợp người bán lựa chọn sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, người bán có trách nhiệm thông báo cho người mua về định dạng hóa đơn điện tử, cách thức truyền nhận hóa đơn điện tử giữa người bán và người mua (nêu rõ cách thức truyền nhận hóa đơn điện tử là truyền trực tiếp từ hệ thống của người bán sang hệ thống của người mua; hoặc người bán thông qua hệ thống trung gian của tổ chức cung cấp giải pháp hóa đơn điện tử để lập hóa đơn và truyền cho người mua).”

Dựa theo quy định đó người bán sử dụng lựa chọn hóa đơn điện tử phải có trách nhiệm thông báo cho người mua về định dạng hóa đơn điện tử, cách thức truyền nhận hóa đơn điện tử giữa người bán và người mua.

Vậy câu hỏi đặt ra ở đây là trên hóa đơn điện tử thì cần phải có thông tin nào? Những nội dung nào là bắt buộc, không bắt buộc? Để trả lời cho thắc mắc này Kế toán Centax đã có bài viết sau: