Nội dung trong bài

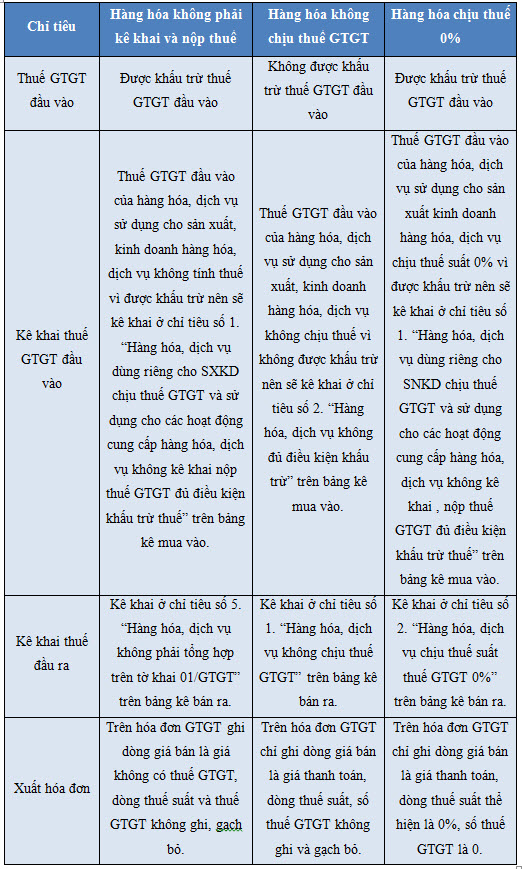

Đặc điểm giống nhau của 3 loại hàng hóa: hàng hóa thuộc đối tượng không chịu thuế, hàng hóa thuộc đối tượng không phải kê khai tính nộp thuế và hàng hóa thuộc đối tượng chịu thuế suất 0% là về thuế giá trị gia tăng đầu ra phải nộp đều bằng 0 (không có thuế GTGT đầu ra)

Vậy khác nhau giữa các trường hợp này là như thế nào? Kế toán Centax xin đưa ra đặc điểm cũng như sự khác biệt của các trường hợp này như sau:

1. Đặc điểm

Sự khác nhau cơ bản giữa hàng hóa, dịch vụ không chịu thuế, không phải kê khai và nộp thuế với hàng hóa, dịch vụ chịu thuế suất 0% là gì? Trước tiên chúng ta cần làm rõ từng trường hợp này khi nào thì hàng hóa không phải kê khai tính nộp thuế, khi nào hàng hóa thuộc diện không chịu thuế và chịu thuế suất 0%?

Để biết chi tiết hơn về quy định và đối tượng áp dụng của từng trường hợp đó, mời bạn tham khảo các bài viết dưới đây:

Những đối tượng không chịu thuế giá trị gia tăng

Các trường hợp không phải kê khai tính nộp thuế giá trị gia tăng

Đối tượng áp dụng thuế suất 0%

2. Khác nhau

3. Kê khai thuế

Từ năm 2015, khi không phải nộp Bảng kê đầu ra, mỗi đối tượng được ghi trên những chỉ tiêu khác nhau trên tờ khai mẫu 01/GTGT như sau:

– Hàng hóa bán ra không chịu thuế và hàng hóa bán ra không kê khai chịu thuế :

Kê khai doanh thu bán ra ở Chỉ tiêu [26] trên tờ khai Mẫu 01/GTGT

– Hàng hóa bán ra chịu thuế 0%:

Kê khai doanh thu bán ra ở Chỉ tiêu [29] trên tờ khai mẫu 01/GTGT

Mời bạn tham khảo bài viết: Cách tính thuế GTGT theo phương pháp khấu trừ