Nội dung trong bài

Thuế giá trị gia tăng là một loại thuế gián thu tính trên khoản giá trị tăng thêm của hàng hóa, dịch vụ phát sinh từ quá trình sản xuất, lưu thông đến tiêu dùng. Có hai phương pháp tính thuế GTGT đó là phương pháp khấu trừ và phương pháp trực tiếp.

Tại đây, Kế toán Centax xin trình bày nội dung về cách tính thuế GTGT phải nộp theo phương pháp khấu trừ như sau:

1. Cách tính thuế GTGT phải nộp

Theo khoản 5, Điều 12 Thông tư 219/2013/TT-BTC có quy định về số thuế phải nộp như sau:

| Số thuế GTGT phải nộp | = | Số thuế GTGT đầu ra | – | Số thuế GTGT đầu vào được khấu trừ |

1.1. Số thuế GTGT đầu ra

“Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra ghi trên hoá đơn giá trị gia tăng.”

Cách tính số thuế GTGT đầu ra được quy định tại điểm a Khoản 5 Điều 12 Thông tư 219/2013/TT-BTC như sau:

Số thuế GTGT đầu ra = Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn

Theo Điều 6 Thông tư 219/2013/TT-BTC có quy định về cách tính thuế giá trị gia tăng như sau:

“Căn cứ tính thuế giá trị gia tăng là giá tính thuế và thuế suất.”

Lưu ý:

Khi lập hoá đơn bán hàng hóa, dịch vụ, cơ sở kinh doanh phải ghi rõ giá bán chưa có thuế, thuế GTGT và tổng số tiền người mua phải thanh toán. Trường hợp hoá đơn chỉ ghi giá thanh toán (trừ trường hợp được phép dùng chứng từ đặc thù), không ghi giá chưa có thuế và thuế GTGT thì thuế GTGT của hàng hoá, dịch vụ bán ra phải tính trên giá thanh toán ghi trên hoá đơn, chứng từ.

Để tính được thuế GTGT phải nộp, bạn cần phải tính được thuế GTGT đầu ra. Để tính thuế GTGT đầu ra bạn phải biết được giá tính thuế và thuế suất. Để hiểu rõ về giá tính thuế và thuế suất với những hàng hóa dịch vụ cụ thể , mời các bạn theo dõi tiếp:

Quy định về giá tính thuế giá trị gia tăng

Các loại hàng hóa, dịch vụ khác nhau được áp dụng các mức thuế suất thuế giá trị gia tăng khác nhau, bao gồm: đối tượng không chịu thuế, không phải kê khai tính nộp thuế, còn lại là các đối tượng áp dụng các mức thuế suất giá trị gia tăng như 0%, 5%, 10%. Cụ thể mời bạn tiếp tục theo dõi bài viết sau:

Đối tượng áp dụng thuế suất 0%

Đối tượng áp dụng thuế suất 5%

1.2. Thuế GTGT đầu vào

Tại điểm b Khoản 5 Điều 12 Thông tư 219/2013/TT-BTC có quy định về cách tính thuế GTGT đầu vào như sau:

“ Thuế GTGT đầu vào bằng (=) tổng số thuế GTGT ghi trên hoá đơn GTGT mua hàng hóa, dịch vụ (bao gồm cả tài sản cố định) dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT, số thuế GTGT ghi trên chứng từ nộp thuế của hàng hoá nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

Theo quy định trên, thì thuế GTGT đầu vào được xác định:

- Số thuế GTGT ghi trên hoá đơn GTGT mua hàng hóa, dịch vụ (bao gồm cả tài sản cố định) dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT

- Số thuế GTGT ghi trên chứng từ nộp thuế của hàng hoá nhập khẩu

- Chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam

Lưu ý:

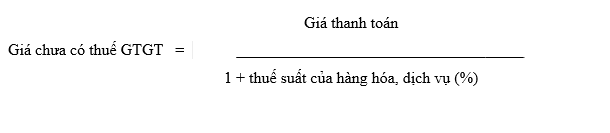

Trường hợp hàng hóa, dịch vụ mua vào là loại được dùng chứng từ đặc thù ghi giá thanh toán là giá đã có thuế GTGT thì giá tính thuế GTGT được xác định như sau:

Tuy nhiên, không phải số thuế GTGT đầu vào nào cũng được khấu trừ, mà phải thỏa mãn điều kiện của luật thuế GTGT, mời bạn đọc tham khảo chi tiết tại bài viết:

Các nguyên tắc khấu trừ thuế GTGT đầu vào

Điều kiện khấu trừ thuế GTGT đầu vào

Ví dụ:

Tại Công ty kế toán Centax, trong tháng 6/2015 có các nghiệp vụ sau:

Ngày 05/06: Mua một bộ 20 bộ máy tính, đơn giá chưa có thuế là 12.000.000 đồng, thuế suất thuế GTGT: 10%

Ngày 20/06: Xuất bán 10 bộ máy tính, đơn giá chưa có thuế là 16.500.000 đồng, và 06 tivi Samsung đơn giá chưa thuế là 15.000.000 đồng, thuế suất thuế GTGT là 10%

Vậy: Số thuế GTGT đầu ra = 16.500.000 x 10 x 10% + 15.000.000 x 5 x 10% = 25.500.000 đồng

Số thuế GTGT đầu vào = 12.000.000 x 20 x 10% = 24.000.000 đồng

Số thuế GTGT phải nộp = 25.500.000 – 24.000.000 = 1.500.000 đồng

2. Hạch toán thuế giá trị gia tăng theo phương pháp khấu trừ

2.1. Khi mua hàng hóa, dịch vụ, tài sản…phục vụ cho hoạt động sản xuất kinh doanh trong kỳ

Theo Điểm 3.1 Khoản 3 Điều 19 Thông tư 200/2014/TT-BTC quy định thì:

Khi mua hàng hóa, dịch vụ, tài sản phục vụ cho hoạt động sản xuất kinh doanh trong kỳ

Nợ TK 156,152,211, 642, 142,242… (giá chưa thuế)

Nợ TK 133… (Thuế GTGT đầu vào được khấu trừ)

Có TK 111,112,331… ( Tổng giá thanh toán)

Chú ý:

Số thuế GTGT đầu vào phải nộp không được khấu trừ, cơ sở kinh doanh được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp hoặc tính vào nguyên giá của tài sản cố định, trừ số thuế GTGT của hàng hóa dich vụ mua vào từng lần có giá trị từ hai mươi triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt. ( Theo TT219/2013/TT-BTC)

2.2. Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ

Theo Điểm 3.1 Khoản 3 Điều 52 Thông tư 200/2104/T-BTC quy định thì:

Khi bán sản phẩm, hàng hóa, cung cấp dịch vụ, kế toán ghi:

Nợ các TK 111, 112, 131,. . . (Tổng giá thanh toán)

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá bán chưa có thuế)

2.3. Cuối kỳ kế toán xác định số thuế GTGT đầu vào được khấu trừ với số thuế GTGT đầu ra, và tính số thuế phải nộp trong kỳ.

Theo Điểm 3.8, Điểm 3.9 Khoản 3 Điều 19 Thông tư 200/2104/TT-BTC quy định thì:

Số thuế GTGT được khấu trừ trong kỳ được chuyển trừ vào số thuế GTGT đầu ra, kế toán hạch toán:

Nợ TK 3331 (Thuế GTGT đầu ra)

Có TK 133 (Thuế GTGT được khấu trừ)

- Nếu số dư TK 1331 > số dư TK 3331: tức là đầu vào lớn hơn đầu ra nên kế toán được chuyển số dự của TK 1331 sang kỳ sau khấu trừ tiếp

- Nếu số dư TK 1331 < số dư TK 3331: Tức là đầu vào nhỏ hơn đầu ra nên doanh nghiệp phải nộp tiền thuế chênh lệch vào NSNN

Khi nộp thuế GTGT, kế toán hạch toán:

Nợ TK 3331: (Thuế GTGT phải nộp)

Có TK 111,1112

Có 02 phương pháp tính thuế giá trị gia tăng là kê khai tính thuế GTGT theo phương pháp khấu trừ và kê khai tính thuế GTGT theo phương pháp trực tiếp. Bài viết trên Kế toán Centax đã chia sẻ với bạn cách tính thuế GTGT theo phương pháp khấu trừ. Mời bạn tiếp tục theo dõi cách tính thuế GTGT theo phương pháp trực tiếp ở các bài viết dưới đây:

Cách tính thuế giá trị gia tăng theo phương pháp trực tiếp trên doanh thu

Cách tính thuế giá trị gia tăng đối với hoạt động mua bán, chế tác vàng bạc, đá quý

Hướng dẫn lập tờ khai thuế GTGT theo phương pháp khấu trừ (Mẫu 01/GTGT)