-

Đối tượng áp dụng Thông tư 133/2016/TT-BTC

Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay đổi..

chi tiết >> -

Người mua có bắt buộc phải ký vào tất cả hóa đơn GTGT?

Hóa đơn GTGT gửi chuyển phát nhanh cho người mua, không có chữ ký trực tiếp của người mua thì có được đóng dấu bán hàng qua điện thoại không?

chi tiết >> -

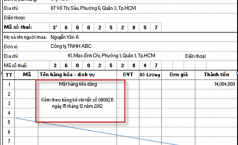

Xử lý hóa đơn có danh mục nhiều hơn số dòng?

Câu hỏi: Công ty tôi xuất bán hàng hóa thường có danh mục nhiều hơn số dòng của một hóa đơn thì xử lý thế nào? Trả lời: Xử lý hóa đơn có danh mục nhiều hơn số dòng Căn cứ vào điều 19, TT39/2014/TT-BTC quy định lập hóa đơn khi danh mục hàng hóa, dịch..

chi tiết >> -

Quy định xử lý kết quả xác minh của cơ quan thuế

Cơ quan thuế hoàn thành xác minh thực tế hoạt động của người nộp thuế tại địa chỉ đã đăng ký trong thời hạn 05 (năm) ngày làm việc kể từ ngày phát sinh

chi tiết >> -

Hệ thống tài khoản theo Thông tư 133/2016/TT-BTC

Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay đổi của..

chi tiết >> -

Thông tư 133/2016/TT-BTC

Ngày 26/08/2016, Bộ Tài chính vừa ban hành Thông tư 133/2016/TT-BTC về việc hướng dẫn Chế độ Kế toán Doanh nghiệp nhỏ và vừa thay thế Quyết định số 48/2006/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017. Để giúp cho doanh nghiệp nắm bắt kịp thời và đầy đủ các thay..

chi tiết >> -

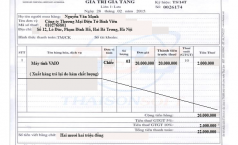

Thưởng cho khách hàng có phải xuất hóa đơn không

Công ty thực hiện chính sách thưởng một số tiền nhất định cho khách hàng trong trường hợp khách hàng thực hiện thanh toán trước thời hạn quy định. Vậy việc lập hóa đơn chứng từ trong trường hợp này được thực hiện như thế nào?

chi tiết >> -

Có phải xuất hóa đơn hàng trả lại không?

Nếu người mua đã mua hàng sau đó trả lại hàng nhưng chưa kê khai thuế thì người mua khi trả lại hàng có phải xuất hoá đơn cho hàng trả lại hay không? Nếu có thì viết như thế nào? Thuế suất ra sao? Và kê khai như thế nào đối với hoá đơn này?

chi tiết >> -

Trường hợp nào được khôi phục mã số thuế

Khi người nộp thuế bị chấm dứt hiệu lực mã số thuế thì những trường hợp nào thì được khôi phục mã số thuế? Kế toán Centax xin chia sẻ đến bạn đọc bài viết: Trường hợp nào được khôi phục mã số thuế như sau

chi tiết >> -

Bà Bùi Thị Lệ Phương trả lời tư vấn thuế trên kênh VOV1

Bà Bùi Thị Lệ Phương là chuyên gia của Kế toán thuế Centax, bà là kiểm toán viên đồng thời là đại lý thuế, là người đã có hơn 30 năm hoạt động trong ngành tài chính kế toán thuế. Bà Bùi Thị Lệ Phương là người luôn hỗ trợ, đồng hành cùng doanh nghiệp,..

chi tiết >> -

Hồ sơ chứng từ cho thuê nhà để được tính vào chi phí được trừ

Rất nhiều doanh nghiệp thuê nhà của người dân để làm văn phòng hoặc cơ sở kinh doanh. Để tính vào chi phí được trừ chi phí thuê nhà, doanh nghiệp cần những loại chứng từ hồ sơ gì? Kế toán thuế Centax xin chia sẻ với các bạn qua bài viết: Hồ sơ chứng từ cho thuê nhà để được tính vào chi phí được trừ

chi tiết >> -

Thu nhập từ kiều hối có chịu thuế TNCN không?

Cá nhân đi lao động ở nước ngoài gửi lương về Việt Nam. Thì khoản tiền nhận được có phải nộp thuế không?

chi tiết >> -

Công văn số 10315/BTC-TCT: hướng dẫn về hoàn thuế và mức tiền chậm nộp

Ngày 25/07/2016, Bộ tài chính đã ban hành Công văn số 10315/BTC-TCT hướng dẫn thực hiện Luật số 106/2016/QH13 ngày 16/04/2016 của Quốc hội khóa 13, hướng dẫn về việc hoàn thuế và mức tiền chậm nộp. Kế toán Centax xin cung cấp nội dung công văn này cùng các bạn

chi tiết >> -

Công văn số: 4528/TCT-PC V/v Công chứng, chứng thực hợp đồng cho thuê nhà ở.

Kế toán thuế Centax chia sẻ Công văn 4528/TCT-PC của Tổng cục thuế hướng dẫn về việc không cần Công chứng, chứng thực hợp đồng cho thuê nhà ở.

chi tiết >> -

Cách bù trừ GTGT của công ty vàng, bạc, đá quý

Công ty hoạt động kinh doanh mua bán, vàng, bạc, đá quý trong kỳ tính thuế nếu phát sinh GTGT âm của vàng bạc đá quý có được bù trừ vào GTGT dương của vàng bạc đá quý không?

chi tiết >>

- Dịch vụ

Dịch vụ kế toán

Dịch vụ tư vấn

Dịch vụ Đại lý Thuế

Dịch vụ kê khai BHXH

- Đào tạo

Đào tạo kế toán

Đào tạo thuế

Quản trị tài chính

- Chia sẻ

Kiến thức kế toán

Kiến thức thuế

Tài liệu kế toán

Kế toán máy

- Hỏi đáp

- VBPL

- Khai giảng

- Tin tức

Tin tức

Tuyển dụng

- Giới thiệu

- Liên hệ