-

Phương pháp tính giá thành trực tiếp

1. Nội dung phương pháp tính giá thành trực tiếp (tính giá thành giản đơn). Phương pháp tính giá thành trực tiếp là một trong các phương pháp tính giá thành ( xem tổng quan các phương pháp tính giá thành tại đây) 1.1. Điều kiện áp dụng. Áp dụng đối với các doanh nghiệp có..

chi tiết >> -

Phương pháp tính giá thành theo tỷ lệ

Nội dung phương pháp tính giá thành trực tiếp (tính giá thành giản đơn). Phương pháp tính giá thành trực tiếp là một trong các phương pháp tính giá thành ( xem tổng quan các phương pháp tính giá thành tại đây) Điều kiện áp dụng. Áp dụng đối với các doanh nghiệp

chi tiết >> -

Phương pháp tính giá thành theo hệ số

1. Nội dung phương pháp tính giá thành theo hệ số. Trước tiên bạn đọc có thể tìm hiểu tổng quan về các phương pháp tính giá thành sản phẩm tại đây. Phương pháp tính giá thành theo hệ số bao gồm các nội dung: 1.1. Điều kiện áp dụng. Phương pháp này được áp dụng trong..

chi tiết >> -

Phương pháp tính giá thành theo đơn đặt hàng

1. Đặc điểm quy trình sản xuất. 1.1. Điều kiện áp dụng. Áp dụng trong điều kiện doanh nghiệp sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng. Đặc điểm phương pháp này là tính giá theo từng đơn đặt hàng nên việc tổ chức kế toán chi phí phải chi tiết hóa..

chi tiết >> -

Phương pháp tính giá thành định mức

1. Điều kiện áp dụng. Phương pháp này áp dụng đối với các Doanh nghiệp có quy trình công nghệ sản xuất ổn định, có hệ thống định mức kinh tế kỹ thuật, định mức chi phí, dự toán chi phí tiên tiến, hợp lý, sát thực tế, chế độ ghi chép ban đầu ở..

chi tiết >> -

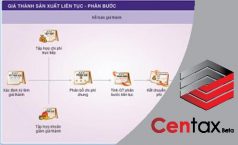

Phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm

1. Nội dung phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm 1.1. Điều kiện áp dụng Phương pháp tính giá thành phân bước được áp dụng đối với các Doanh nghiệp có quy trình công nghệ chế biến phức tạp kiểu liên tục. 1.2. Đặc điểm quy trình công nghệ..

chi tiết >> -

Hồ sơ, thủ tục thanh lý tài sản cố định

Tài sản cố định thanh lý là những tài sản cố định hư hỏng không thể tiếp tục sử dụng được nữa, những tài sản cố định lạc hậu về kỹ thuật hoặc không phù hợp với yêu cầu sản xuất kinh doanh. Tài sản cố định nhượng bán là những tài sản xét thấy..

chi tiết >> -

Phương pháp tính giá thành sản xuất có sản phẩm phụ

1. Nội dung phương pháp. Phương pháp tính giá thành có sản phẩm phụ (loại trừ chi phí sản phẩm phụ) là một trong các phương pháp tính giá thành sản phẩm (chi tiết tại đây), phương pháp này áp dụng với những doanh nghiệp có quy trình sản xuất mà ngoài sản phẩm chính còn..

chi tiết >> -

Hạch toán giảm tài sản cố định hữu hình do chuyển thành công cụ dụng cụ

Tài sản cố định hữu hình giảm do chuyển thành công cụ, dụng cụ thường là những tài sản cố định không đủ tiêu chuẩn ghi nhận là tài sản cố định phải chuyển thành công cụ, dụng cụ và phân bổ vào chi phí sản xuất kinh doanh của doanh nghiệp, hoặc do quyết..

chi tiết >> -

Hạch toán giảm TSCĐ do phát hiện thiếu khi kiểm kê

Mọi trường hợp kiểm kê phát hiện thiếu đều phải truy tìm rõ nguyên nhân để quy đổi trách nhiệm và có phương hướng giải quyết hợp lý. 1. Hồ sơ, tài liệu làm căn cứ ghi giảm tài sản cố định do phát hiện thiếu Biên bản kiểm kê tài sản cố định, kết..

chi tiết >> -

Các phương pháp tính giá thành sản phẩm

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ các khoản hao phí về lao động sống và lao động vật hoá liên quan đến khối lượng công tác, sản phẩm lao vụ đã hoàn thành. Giá thành sản phẩm là một chỉ tiêu kinh tế tổng hợp phản ánh kết quả..

chi tiết >> -

Hạch toán giảm TSCĐ do góp vốn

Tài sản cố định của doanh nghiệp có thể tham gia đầu tư, góp vốn liên doanh, liên kết, góp vốn vào công ty con để hoạt động sản xuất kinh doanh. 1. Hồ sơ, thủ tục cần thiết để tham gia góp vốn 1.1. Hồ sơ cần thiết để tham gia góp vốn Hồ sơ, tài..

chi tiết >> -

Đánh giá sản phẩm dở dang cuối kỳ

Để xác định chính xác giá thành các loại sản phẩm, cần phải đánh giá sản phẩm dở dang cuối kỳ. Đó là việc tính toán phân bổ chi phí cho số sản phẩm chưa hoàn thành phải chịu. Xem thêm các phương pháp tính giá thành tại đây. Muốn đánh giá chính xác giá trị sản..

chi tiết >> -

Các trường hợp giảm tài sản cố định hữu hình

Theo Khoản 1 Điều 2 Thông tư 45/2013/TT-BTC có quy định như sau: “1. Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thỏa mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ..

chi tiết >> -

Kế toán chi phí sản xuất và tính giá thành sản phẩm

1. Khái niệm chi phí sản xuất. Trong quá trình tiến hành các hoạt động sản xuất kinh doanh các doanh nghiệp phải bỏ ra các chi phí về vật chất (vật tư, máy móc…), hao phí về sức lao động. Những hao phí này luôn luôn gắn liền với hoạt động sản xuất kinh..

chi tiết >>

- Dịch vụ

Dịch vụ kế toán

Dịch vụ tư vấn

Dịch vụ Đại lý Thuế

Dịch vụ kê khai BHXH

- Đào tạo

Đào tạo kế toán

Đào tạo thuế

Quản trị tài chính

- Chia sẻ

Kiến thức kế toán

Kiến thức thuế

Tài liệu kế toán

Kế toán máy

- Hỏi đáp

- VBPL

- Khai giảng

- Tin tức

Tin tức

Tuyển dụng

- Giới thiệu

- Liên hệ